随着借贷需求多样化,如何选择安全可靠的借款平台成为用户关注焦点。本文从资质审核、利率透明度、用户口碑等维度,深入分析银行系、消费金融公司及合规互联网平台的优缺点,并针对不同借款场景提供适配方案,帮助用户规避风险并高效解决资金周转问题。

核心验证指标包含三大要素:首先核查平台运营资质,通过国家企业信用信息公示系统查询营业执照经营范围是否包含借贷业务。其次确认资金存管情况,合规平台需与商业银行合作完成资金存管,避免资金池风险。最后检验利率合规性,年化利率超过24%的平台需谨慎选择。

以银行系平台为例,工商银行融e借、建设银行快贷等产品均通过银保监会备案,在信息透明度和费率结构方面具有显著优势。消费金融公司需具备银监会颁发的金融许可证,如招联金融、马上消费金融等持牌机构,其服务流程和合同条款均受严格监管。

针对用户场景差异,推荐以下适配方案:

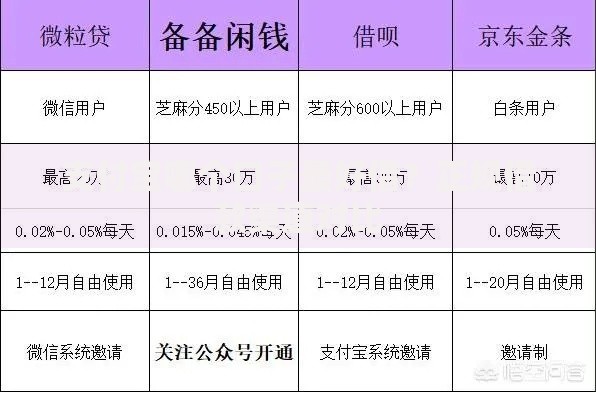

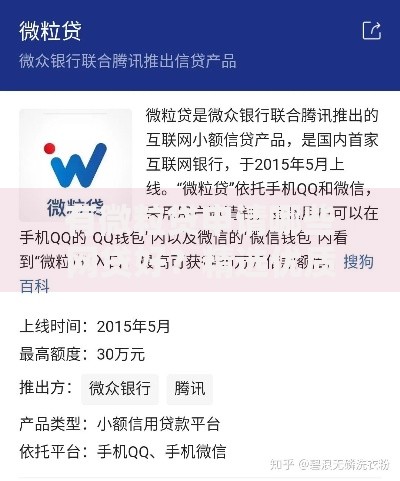

1. 短期周转需求:支付宝借呗、微信微粒贷等互联网平台提供1-12期灵活分期

2. 大额长期借款:中国银行中银E贷、交通银行惠民贷支持最高50万额度

3. 征信修复用户:苏宁金融任性贷、京东金条提供差异化授信策略

上图为网友分享

需特别关注的是,医疗教育等特定场景可申请专项贷款产品。例如平安银行新一贷针对教育培训推出36期分期方案,浦发银行公积金贷可实现按日计息,满足用户精细化资金管理需求。

从资金成本维度分析,银行贷款年利率普遍在4%-8%区间,而网络借贷综合利率通常在7%-24%。审批效率方面,网络平台通过大数据风控可实现10分钟极速放款,传统银行线下审批周期约3-5个工作日。

在风险控制机制上,银行采用央行征信+收入证明双重审核,网络平台则侧重行为数据建模。建议用户根据资金紧急程度和还款能力进行选择,大额低息需求优先考虑银行渠道,小额短期周转可比较网络平台综合费率。

警惕以下四种收费套路:

1. 前置服务费:在放款前收取信用评估费、保证金等

2. 隐形手续费:合同条款中隐藏的账户管理费、信息查询费

3. 砍头息操作:实际到账金额低于合同借款金额

4. 捆绑销售:强制搭售保险产品或会员服务

合法平台需在借款前明确披露综合年化利率(APR),用户可通过IRR公式验证真实资金成本。如发现平台存在《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》中禁止的收费行为,应立即终止交易并向银保监会举报。

优化申请材料的三个关键点:

1. 征信报告预处理:提前6个月修复逾期记录,控制征信查询次数每月不超过3次

2. 收入证明强化:提供连续6个月银行流水,社保公积金缴纳记录可提升可信度

3. 负债率控制:信用卡使用额度建议低于70%,现有贷款月供不超过收入50%

对于自由职业者,可通过补充纳税证明、知识产权证书等材料建立信用背书。大数据显示,工作单位性质、居住地址稳定性等因素对额度审批具有显著影响,建议保持至少6个月以上的社保连续缴纳记录。

发表评论

暂时没有评论,来抢沙发吧~