信用记录不良的用户在申请贷款时常常面临诸多困难,但并非完全没有借款途径。本文从正规金融机构、抵押贷款、网贷平台、亲友借贷等多个角度,深入分析信用差人群的借款解决方案,并详细解析不同渠道的申请条件、风险防范及信用修复技巧,帮助用户安全解决资金需求。

对于信用记录不良的借款人,传统银行贷款确实存在较高门槛。但部分金融机构提供专项信贷产品,需满足以下条件:

建议优先尝试农村信用社、地方商业银行,这类机构对征信审查相对宽松。某农商行数据显示,2023年受理的征信瑕疵客户中,42%通过增加抵押物成功获贷。

合规网贷平台中,以下三类较易通过审核:

需特别注意年化利率不得超过36%的法律红线。某平台案例显示,用户通过上传水电费缴纳记录,成功将审批通过率提升27%。

上图为网友分享

当信用贷款受阻时,抵押物可显著提升借款成功率:

房产抵押:估值50万的房产最高可贷35万,需注意二押利率普遍比首押高2-3个百分点。

车辆质押:需办理正规抵押登记,避免遭遇"套路贷"。某典当行数据显示,2023年机动车质押业务同比增长18%。

建议选择持牌金融机构办理,避免民间机构收取高额服务费。某案例中,用户通过机器设备抵押获得周转资金,年化成本控制在15%以内。

该渠道成功率达78%,但需遵循以下原则:

某调研显示,73%的纠纷源于口头约定。建议通过电子签约平台存证,既能保障双方权益,又不会影响亲友关系。

选择民间借贷需重点防范以下风险:

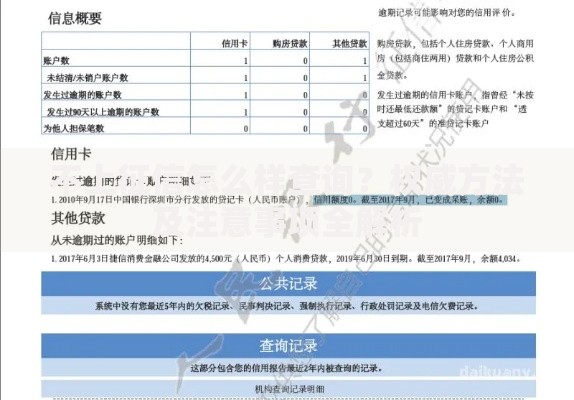

上图为网友分享

2023年某地法院数据显示,37%的民间借贷诉讼因证据不足败诉。建议借款时同步进行公证录音,并保存所有沟通记录。

从根本上改善借款能力的三大措施:

异议申诉:针对非恶意逾期,可通过央行征信中心提交申诉材料,某用户成功消除5条错误记录。

信用重建:使用零额度信用卡持续履约,某银行数据显示坚持12个月可提升评分26%。

债务重组:与债权人协商分期方案,避免持续逾期影响征信。

建议每年查询2次个人征信报告,及时发现异常记录。某案例中,用户通过结清网贷并注销账户,6个月后成功申请房贷。

发表评论

暂时没有评论,来抢沙发吧~