随着金融科技快速发展,新型信贷服务通过智能化审批、场景化嵌入和全流程优化,显著提升了借贷效率与用户体验。本文深度解析大数据风控、区块链存证等技术如何赋能信贷服务升级,探讨无接触授信、生态圈联营等创新模式的应用价值,并提出构建安全便捷信贷体系的关键路径。

传统信贷模式存在三大核心痛点:审批周期长达3-7个工作日、纸质材料提交繁琐、风险定价机制僵化。据统计,我国小微企业贷款平均处理时间超过72小时,而消费信贷通过率仅58%,亟需通过技术创新破解效率困局。

新型服务通过四维重构实现突破:

上图为网友分享

智能决策系统构建了三层技术架构:

1. 数据采集层:通过OCR识别自动提取40种证件信息

2. 模型运算层:部署XGBoost算法实时计算违约概率

3. 决策输出层:根据风险等级匹配差异化的额度策略

某股份制银行实践案例显示,通过引入联邦学习技术,在确保数据隐私前提下,将客户画像维度从120项扩展至450项,审批准确率提升至92.3%。同时运用区块链存证技术,使合同签署效率从2小时缩短至3分钟,纠纷处理周期压缩80%。

三大核心技术正在改写行业规则:

| 技术类别 | 应用场景 | 效益提升 |

|---|---|---|

| 知识图谱 | 关联方识别 | 发现隐性负债准确率+37% |

| 物联网传感 | 存货质押监管 | 仓储成本降低65% |

| 数字孪生 | 企业运营模拟 | 授信额度误差率<5% |

以供应链金融为例,通过物联网+智能合约组合应用,实现了货物交割与资金划转的自动联动。某汽车零部件企业接入系统后,应收账款周转天数从83天降至22天,资金使用效率提升271%。

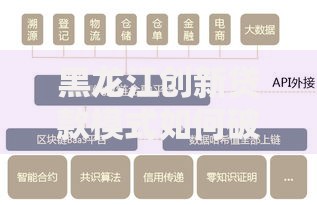

上图为网友分享

新型风控体系构建了五道防护网:

1. 生物特征核验:活体检测+声纹识别防伪

2. 设备指纹追踪:识别200+种作弊工具

3. 资金流向监控:建立跨行资金追踪图谱

4. 舆情预警系统:实时扫描5000+媒体信源

5. 智能催收机器人:实现98%标准化作业覆盖

监管科技的应用成效显著,某消费金融平台接入多方安全计算平台后,首月即识别出3.2万笔异常申请,涉及欺诈金额达7800万元,风险拦截率较人工审核提升18倍。

信贷服务正在向三个方向深度进化:

某省级农商行的实践表明,通过搭建农业产业信贷大脑,将新型农业主体贷款不良率控制在0.8%以下,同时实现涉农贷款年增长率连续三年超40%。这种"技术赋能+场景深耕"的模式,正在重塑信贷服务的价值链条。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~