本文深度解析“不看征信的贷款平台”的运作机制、申请技巧及潜在风险,帮助用户快速筛选高通过率产品,同时提供安全借贷的实用建议,避免陷入高利贷陷阱。

市场上确实存在不查询央行征信系统的借贷平台,这类机构主要通过大数据风控模型评估借款人资质。典型运作模式包括:

但需注意,完全不进行任何资质审核的平台多为非法高利贷。合法机构往往要求提供社保缴纳证明或银行流水,部分平台会通过人脸识别和活体检测确认申请人身份。消费者需警惕宣称"零审核""百分百放款"的虚假宣传。

合规平台需满足三重认证标准:持有银保监会颁发的金融牌照、网站具备ICP备案信息、合同明确标注年化利率范围。具体筛选技巧包括:

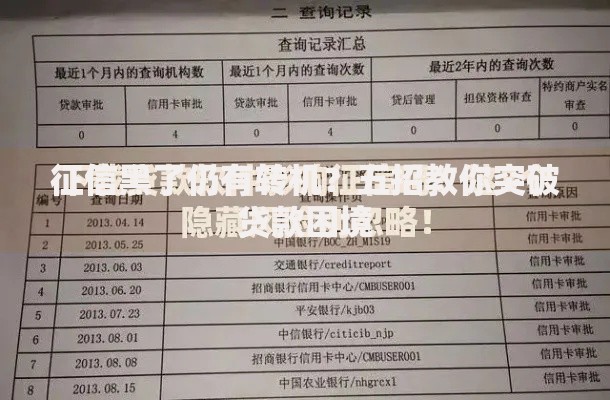

上图为网友分享

以某头部平台为例,其虽然不查询征信,但要求借款人绑定信用卡账单或支付宝芝麻分,并通过还款能力测算系统动态调整授信额度,此类机制既能提高审批效率,又可有效控制坏账率。

高效申贷需完成四步标准化操作:实名认证→资料上传→额度审批→电子签约。关键环节注意事项:

某平台实测数据显示,工作日上午10:00-11:30提交的申请,平均审核速度比夜间快40%。填写收入时建议按税前工资的80%申报,既可提高通过率,又不会影响后续提额申请。

此类贷款潜在风险呈双高特性:平均年化利率达24%-36%,逾期违约金为本金的0.5%-1%/日。典型案例包括:

上图为网友分享

2023年金融监管局通报显示,31.7%的投诉涉及隐性费用纠纷。借款人需特别注意合同中的展期手续费条款和自动续借约定,部分平台设置3日犹豫期,在此期间提前还款可免息。

风控铁三角构建方案:建立债务健康度评估模型→设置强制储蓄还款金→购买信用保证保险。实施要点:

建议安装央行征信中心App定期查询个人信用记录,发现异常借贷及时向金融纠纷调解中心申诉。对于年化利率超过36%的贷款,可依法主张超额利息返还权。

发表评论

暂时没有评论,来抢沙发吧~