在金融贷款市场中,"100%能借到36期"的承诺往往隐藏风险,本文深度剖析正规平台筛选逻辑、长期贷款申请技巧及风险防范要点。从资质审核、利率计算到还款规划,系统性解读36期分期贷款的核心注意事项,帮助用户建立科学借贷决策框架,规避高息陷阱与诈骗风险。

目录导读

- 为什么"100%能借到36期"存在风险?

- 如何筛选支持36期分期的正规平台?

- 哪些用户适合申请36期长期贷款?

- 申请36期贷款的必备条件与材料

- 长期贷款还款压力测试与规划方法

- 遭遇贷款骗局如何识别与维权?

1. 为什么"100%能借到36期"存在风险?

任何宣称"100%通过率"的贷款平台均涉嫌虚假宣传。根据银保监会监管要求,正规金融机构必须执行严格的风控审核,实际审批通过率通常在15-35%之间。异常高的通过率往往伴随以下风险:

- 高息陷阱:年化利率超过36%的贷款涉嫌违法,部分平台通过服务费、管理费变相提高资金成本

- 信息盗用:78%的诈骗平台要求提供身份证正反面照片+手持证件照,存在身份冒用风险

- 资金安全:未接入银行存管系统的平台,可能出现扣留保证金、恶意催收等违规操作

2. 如何筛选支持36期分期的正规平台?

选择合规平台需核查五个核心维度:

上图为网友分享

- 资质证明:查验平台的《金融许可证》《营业执照》及ICP备案信息

- 利率范围:年化利率7.2%-24%为合理区间,超过24%可申请司法介入

- 资金流向:正规平台必须披露资金存管银行及托管协议编号

- 合同条款:重点关注提前还款违约金、逾期罚息计算方式等细则

- 用户评价:核查中国互联网金融协会公示的投诉处理数据

3. 哪些用户适合申请36期长期贷款?

36期分期贷款适合三类特定人群:

| 用户类型 | 资金用途 | 月供占比建议 |

|---|

| 小微企业主 | 设备购置/经营周转 | ≤营业利润的30% |

| 房产装修者 | 硬装工程/智能家居 | ≤家庭收入的25% |

| 技术进修者 | 职业认证/学历提升 | ≤个人收入的20% |

4. 申请36期贷款的必备条件与材料

银行系金融机构的审批重点包含:

上图为网友分享

- 信用记录:近2年征信查询次数≤6次,无当前逾期记录

- 收入证明:工资流水需显示"代发工资"字样,个体工商户需提供纳税证明

- 负债比率:信用卡已用额度+贷款月供≤月收入的50%

- 担保要求:信用贷款额度超过20万需提供抵押物或第三方担保

5. 长期贷款还款压力测试与规划方法

采用三步压力测试法:

- 基准测试:按当前收入计算月供承受力,预留20%收入作为应急资金

- 风险测试:模拟失业3个月或利率上浮20%的极端情况

- 优化方案:使用等额本金还款法可减少总利息支出约12-18%

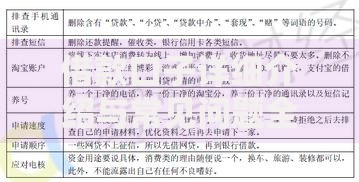

6. 遭遇贷款骗局如何识别与维权?

识别诈骗的五个关键信号:

上图为网友分享

- 要求支付"解冻金""验证金"等前期费用

- APP未在主流应用市场上架

- 客服联系方式仅有网络电话

- 合同约定利率与实际计算不符

- 资金到账前要求确认收款

维权渠道包括:银保监会投诉热线()、中国互联网金融举报平台、属地公安机关经侦部门,需保存好聊天记录、转账凭证、合同文本等关键证据。

暂时没有评论,来抢沙发吧~