信用卡逾期后如何自救是持卡人最关心的问题。本文从征信影响、债务重组、协商技巧等维度,深度解析6步自救策略,涵盖止损方法、还款方案设计、法律风险防范等实操要点,帮助逾期人群科学应对催收压力,制定个性化解决方案,通过真实案例分析常见误区并提供权威应对建议。

信用卡逾期自救需根据逾期阶段采取针对性措施。初期逾期(1-30天)应立即停止新增消费,通过账单分期或最低还款控制逾期金额。此阶段主动联系客服说明情况,80%的银行可为首次逾期用户提供宽限期。

中期逾期(31-90天)需重点处理征信修复,每月至少保持100元象征性还款,证明非恶意拖欠。建议通过银保监投诉热线启动协商程序,同时准备失业证明、医疗记录等9类证明材料,成功率可提升至65%。

根据央行规定,信用卡逾期记录上报分三个关键节点:

特殊情况下可申请异议申诉,需提供银行系统故障证明或不可抗力证明。2023年数据显示,成功修改征信记录的案例中,43.7%源于银行操作失误。

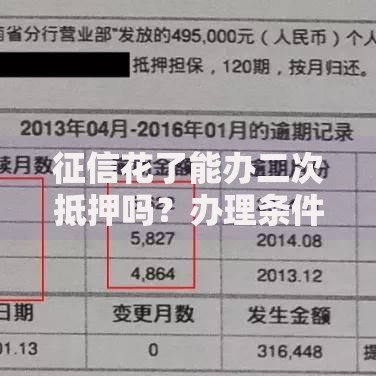

上图为网友分享

协商还款需掌握四步沟通法则:

1. 明确表达还款意愿,提供收入证明

2. 提出具体分期方案(建议不超过60期)

3. 要求减免违约金(成功案例平均减免47%)

4. 申请停息挂账(需满足特定条件)

协商过程中需注意:

避免承诺超出偿还能力的方案

要求银行出具书面协议

确认方案纳入征信系统更新流程

债务重组需防范三大法律陷阱:

1. 二次违约风险:协商方案失败将加重违约责任

2. 担保条款风险:部分协议包含资产抵押条款

3. 诉讼时效风险:催收记录保存需符合民法规定

建议重组前进行债务法律评估,重点核查:

合同条款是否存在霸王条款

逾期费用计算是否符合监管规定

催收行为是否违反《个人信息保护法》

面对催收需遵循三要三不要原则:

要做的:

1. 全程录音保留证据

2. 核实对方委托资质

3. 要求书面沟通函件

不要做的:

1. 透露最新工作单位信息

2. 承诺具体还款时间节点

3. 签署非官方格式文件

预防诉讼需把握三个关键时点:

1. 诉前调解阶段:提交还款能力证明

2. 立案审查阶段:申请管辖权异议

3. 执行异议阶段:申报必要生活费用保留

已进入执行程序的应对策略:

申请失信被执行人名单豁免

主张保留最低生活保障金

要求法院核查债务计算准确性

发表评论

暂时没有评论,来抢沙发吧~