近年来,微信客服主动推送贷款口子的现象频发,用户需警惕其中潜在风险。本文从合法资质核验、资金安全防范、合同陷阱识别等维度,系统剖析微信贷款服务真伪辨别方法,并提供正规信贷平台筛选指南,助读者在借贷过程中规避诈骗风险,保障自身权益。

根据《网络借贷信息中介机构业务活动管理暂行办法》规定,合法信贷服务机构必须持有银保监会颁发的金融许可证。微信平台本身不具备放贷资质,若客服人员以个人名义推送贷款链接,其行为已涉嫌违规操作。

常见非法贷款套路包括:

1. 零门槛诱导:宣称"无视征信""黑户可贷"

2. 前置收费陷阱:要求支付"保证金""解冻金"

3. 虚假利率宣传:用日息0.02%掩盖年化36%高利贷本质

建议用户通过中国人民银行征信中心官网,输入机构名称查询金融业务许可证编号,核实放贷主体资质真实性。

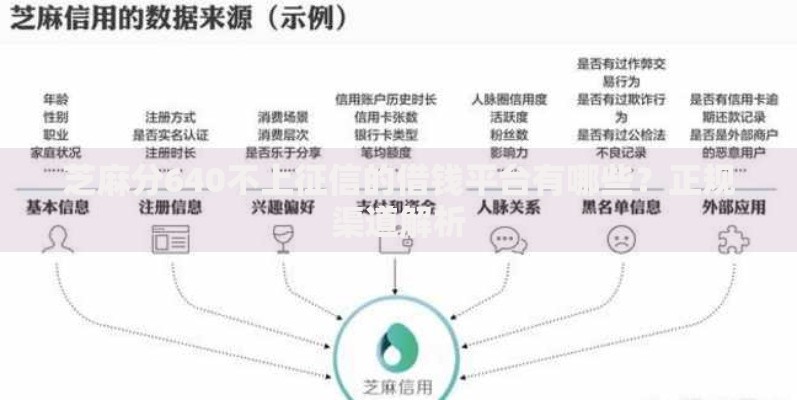

上图为网友分享

正规金融机构客服具备三大可验证特征:

? 企业认证标识:官方账号带蓝V认证标志

? 可溯服务渠道:支持拨打银行/消费金融公司官方客服电话验证身份

? 合规宣传内容:明确展示贷款年化利率范围及风险提示

特别警惕以下异常情形:

1. 使用个人微信号而非企业号沟通

2. 要求添加QQ/支付宝等第三方平台交易

3. 发送.apk安装包要求下载非官方APP

4. 贷款到账前需支付各类"手续费"

根据国家互联网金融安全技术专家委员会监测数据,通过社交平台实施的贷款诈骗案件年增长达67%。主要风险类型包括:

资金安全风险:

? 账户盗刷:34%的受害者遭遇过短信验证码泄露导致的资金盗取

? 信息倒卖:每条完整的贷款申请人信息在黑市可售5-20元

信用风险:

? 冒名贷款:23%的受害人因身份证照片泄露产生不良征信记录

? 多头借贷:单家机构查询征信超过3次将触发银行风控预警

上图为网友分享

选择合规平台需验证五位一体资质:

1. 工商注册信息:通过国家企业信用信息公示系统核查

2. 金融许可证:银保监会官网备案可查

3. 年化利率公示:综合利率不超过LPR4倍(当前为14.8%)

4. 隐私保护协议:明确约定信息使用范围及保密义务

5. 用户评价体系:第三方投诉平台纠纷率低于5%

推荐优先选择商业银行线上渠道或持牌消费金融公司,如招联金融、马上消费等头部机构。

发现被骗后应立即采取四步应急措施:

1. 证据固定:保存聊天记录、转账凭证、对方账号信息

2. 账户冻结:通过银行客服热线申请支付拦截

3. 联合报案:向公安机关和网络不良信息举报中心同步提交材料

4. 征信修复:携带立案证明向人民银行征信中心申请异议处理

特别注意:维权黄金时间为资金转出后48小时内,及时操作可提升追损成功率。对于已泄露的个人信息,建议通过公民个人信息保护专线进行备案登记。

发表评论

暂时没有评论,来抢沙发吧~