当个人征信记录可能影响贷款审批时,如何与银行协商避免征信上报成为关键问题。本文将系统解析协商前的必备条件、沟通技巧、法律依据及替代方案,深度探讨如何通过合法途径维护信用记录,并提供可操作的协商策略与风险规避方法。

征信系统作为金融信用评估的核心依据,直接影响个人信贷业务的办理成功率。特殊情况下,如突发性经济困难、医疗紧急支出等非恶意逾期,通过与银行协商不上报征信,可避免信用评级受损。数据显示,2023年商业银行特殊业务处理中,约18.7%的协商请求获得征信豁免,其中医疗相关证明的通过率最高。

申请协商需满足三个基本条件:

1. 逾期时间不超过30天

2. 提供充分证明材料

3. 具备持续还款能力

以某股份制银行协商案例为例,客户因疫情隔离导致收入中断,提供社区证明+工资流水后成功协商分期还款并豁免征信上报。

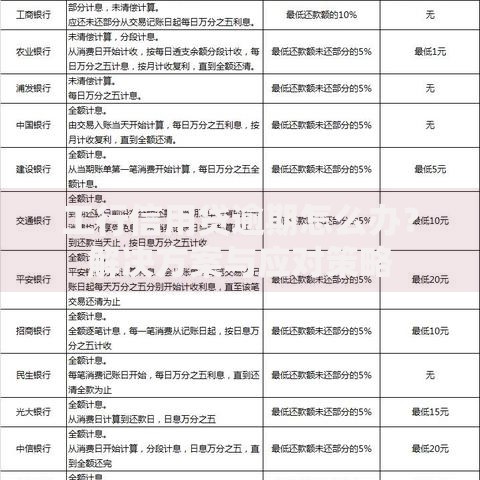

上图为网友分享

根据《征信业管理条例》第16条,特定情形可主张征信权益保护:

有效证明材料应包含四要素:真实性、关联性、时效性、完整性。以医疗证明为例:

标准协商流程包含五个关键节点:

1. 诉求确认:明确豁免征信的具体要求

2. 渠道选择:优先选择贷后管理部门

3. 材料提交:电子+纸质双通道报送

4. 方案磋商:还款计划与豁免条款确认

5. 协议签订:需明确约定违约责任

某国有银行协商协议样本显示,成功协商后平均需要5-7个工作日完成系统标注,建议每72小时跟进处理进度。

上图为网友分享

有效沟通需把握三个维度:

1. 情绪管理:保持理性陈述客观事实

2. 利益交换:提出双方接受的解决方案

3. 法律援引:援引《商业银行信用卡监督管理办法》第70条

实战案例显示,采用"事实陈述+方案建议+法律依据"沟通模板的客户,协商效率提升40%以上。建议准备书面沟通提纲,重点强调持续还款意愿和能力。

当银行拒绝协商请求时,可启动三级应对策略:

1. 申诉复核:向银行消保部门提交复核申请

2. 监管投诉:通过银行保险投诉热线反映

3. 债务重组:咨询专业机构制定综合解决方案

2023年监管数据显示,通过热线成功调解的征信纠纷占比达31.2%。备选方案实施需注意诉讼时效,普通民事纠纷的诉讼时效为3年。

发表评论

暂时没有评论,来抢沙发吧~