面对资金需求时,"哪些口子能借款"成为大众关注的核心问题。本文系统梳理银行、消费金融、互联网平台等六大类正规借贷渠道,详解其申请条件、利率范围及风险防范要点,帮助用户根据信用状况和资金需求选择最优方案,避免陷入高息陷阱。

商业银行的信用消费贷款通过率普遍高于网络平台,主要面向有稳定收入来源的群体。工商银行"融e借"要求公积金连续缴存12个月以上,年利率区间4.35%-10.8%;建设银行"快贷"对房贷客户开放专属额度,最高可贷50万元。需注意:

城商行产品如宁波银行"白领通"、南京银行"诚易贷"通过率较国有银行提升5-8个百分点,但需要提供房产证明或大额存单质押。建议同时申请2-3家银行进行利率比对,避免频繁查询征信记录。

市场上宣称"不看征信的借款口子"存在三大风险类型:

① 民间私人借贷:年化利率普遍超过36%,常采用"砍头息"方式收费

② 违规网贷平台:通过非持牌机构放贷,存在信息泄露风险

③ 融资租赁模式:以手机、电脑等实物为载体的变相高利贷

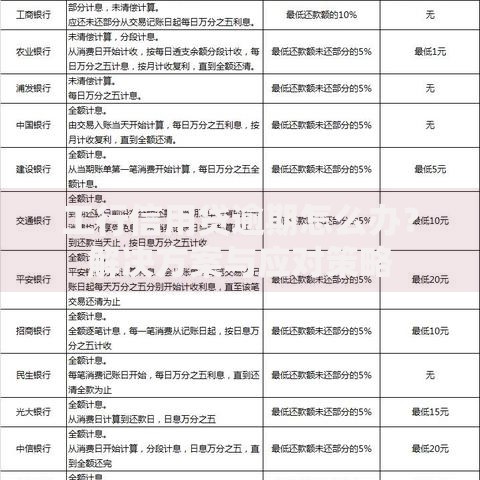

上图为网友分享

合规渠道中,仅个别消费金融公司对征信要求较低。如招联金融"好期贷"允许2年内有不超过3次逾期记录,但需提供淘宝京东等电商消费数据作为补充信用证明。

不同渠道的综合资金成本差异显著:

| 渠道类型 | 名义利率 | 实际年化率 |

|---|---|---|

| 国有银行信用贷 | 4.35%-10.8% | 4.35%-12% |

| 股份制银行分期贷 | 7.2%-15.6% | 8.4%-18% |

| 持牌消费金融 | 9%-24% | 10.8%-27% |

利率计算需注意等本等息与等额本息的区别。某平台标注月费率0.8%,采用等本等息计算的实际年利率达17.28%,比等额本息高3.6个百分点。建议使用IRR公式精确计算资金成本。

上图为网友分享

紧急资金需求可优先考虑以下渠道:

① 银行闪电贷:招商银行30分钟审批到账,需开通手机银行且信用评分>680分

② 支付宝借呗:额度内借款实时到账,日利率0.015%-0.06%

③ 京东金条:白名单用户秒批额度,年化利率7.2%-24%

注意事项:

? 单日提现超过5万元需提前预约

? 夜间23:00-凌晨1:00可能延迟到账

? 跨行转账需确认收款卡支持实时到账

正规金融机构均不收取任何前期费用,遇到以下情况应立即终止交易:

× 要求支付"验证金"、"保证金"

× 通过私人二维码收取手续费

× 以"银行流水不足"为由要求转账

上图为网友分享

验证平台资质可通过:

① 银监会官网查询金融许可证

② 全国企业信用信息公示系统核查注册信息

③ 中国互联网金融协会信息披露平台核对运营数据

发表评论

暂时没有评论,来抢沙发吧~