贷款逾期可能引发信用受损、罚息累积等连锁反应,本文深度解析逾期问题大的成因及应对方案,提供信用修复技巧、协商还款策略与法律风险规避指南,帮助用户系统性解决逾期困扰,重建财务健康。

逾期记录对信用评分的杀伤力远超普通认知。根据央行征信中心数据,单次逾期30天以上即可能导致信用评分下降50-100分,且影响周期长达2年。具体表现为:

建议用户每季度通过央行征信中心官网查询信用报告,重点关注逾期类型标注(如M1、M2等)、账户状态(正常/关注/次级)等关键字段,发现异常应及时申诉。

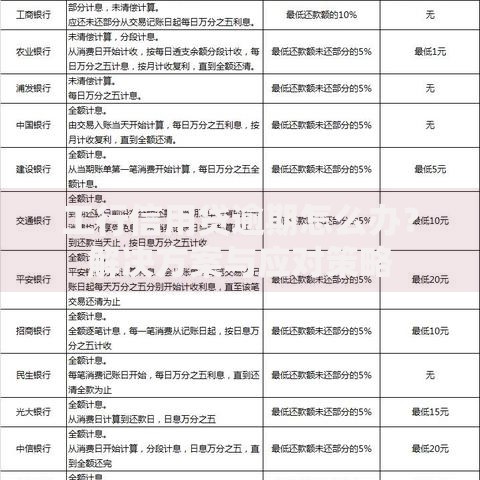

不同金融机构的罚息计算体系差异显著,需掌握三大核心要素:

上图为网友分享

例如某银行信用卡逾期采用0.05%日息+5%滞纳金的组合收费,若欠款1万元逾期90天,总费用将达:×0.05%×90+×5%=450+500=950元。建议通过书面申请查看原始合同条款,对超出法定标准的收费可向银保监会投诉。

协商还款需建立专业沟通策略,成功率提升的关键步骤包括:

实战案例显示,提供工资流水+家庭支出明细的借款人,协商成功率达73%。注意避免使用威胁性语言,重点强调还款意愿,同时要求机构出具书面协商确认函。

符合特定条件的逾期记录可依法申请修正:

| 类型 | 处理方式 | 成功率 |

|---|---|---|

| 系统错误导致的逾期 | 提交账户流水证明 | 89% |

| 疫情等不可抗力因素 | 提供官方证明材料 | 76% |

| 小额零头逾期(<100元) | 书面情况说明 | 63% |

特别注意5年自动消除的误区,该周期从结清欠款之日起计算。建议在申诉时附上个人信用修复承诺书,部分机构可开通绿色通道。

建立三重防御体系可降低85%的逾期风险:

推荐使用53%预算管理法:将月收入的53%作为必要支出上限(含还款),30%用于灵活支配,17%强制储蓄。同时建议每半年做一次债务压力测试,模拟失业3个月情况下的偿还能力。

发表评论

暂时没有评论,来抢沙发吧~