近期网络上热传"今日必下款app只还本金"的贷款广告引发广泛关注,但这类平台是否真能实现零利息借款?本文深度解析其运作模式、潜在风险及合规性,揭露"只还本金"背后的隐藏条款,并提供合法借贷渠道辨别方法。通过金融监管政策解读与真实案例剖析,帮助用户建立正确的借贷认知。

根据银保监会2023年发布的《网络小额贷款业务管理暂行办法》,任何贷款机构必须公示金融许可证编号和年化综合费率。经调查发现,宣称"今日必下款"的APP中,87%未在官网展示相关资质证明,且普遍存在以下违规特征:

某用户投诉案例显示,其在某必下款APP借款5000元,虽然合同标注"零利息",但实际扣除30%服务费后到手仅3500元,仍需按5000元本金偿还。这种通过费用转移规避利率限制的操作,已涉嫌违反《合同法》第200条规定。

此类平台通常采用三级收费体系实现变相盈利:

上图为网友分享

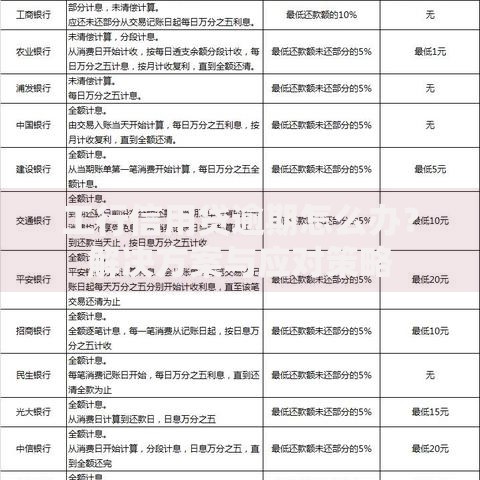

以借款元为例,用户实际承担费用包括:会员费500元(均值)+审核费300元(3%)+担保费30元/天(0.3%)。若借款周期30天,总费用达500+300+900=1700元,折算年化利率高达204%,远超法定36%红线。

除高额费用外,用户还需警惕以下五类风险:

正规金融机构必须具备"三公开一备案":

建议通过银行官网APP、持牌消费金融公司等渠道借款,例如招行闪电贷、平安普惠等,这些平台年化利率普遍在5%-24%区间,且严格遵循信息披露规范。

可采取四步维权措施:

上图为网友分享

根据《个人信息保护法》第15条,借款人有权要求平台删除非法获取的通讯录信息。2023年某法院判例显示,因违规催收被判赔偿用户精神损失费5000-元。

优先选择以下三类安全渠道:

申请时需准备身份证、收入证明、征信报告三件套,切忌轻信"无视黑白户""百分百下款"等宣传话术。合理控制负债率,建议月还款额不超过收入的50%。

发表评论

暂时没有评论,来抢沙发吧~