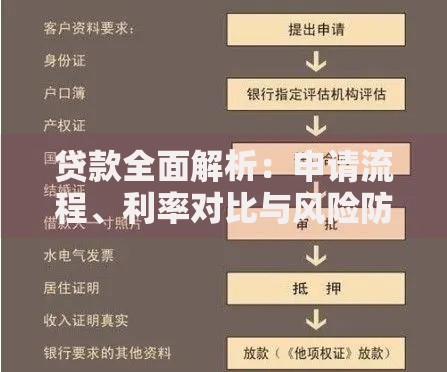

随着互联网金融快速发展,每天更新必下款口子成为借款人关注焦点。本文深度解析正规贷款平台的筛选逻辑,揭秘审核机制核心要素,通过真实数据对比不同渠道的下款效率,并提供风险防范指南,帮助用户建立科学的借贷决策体系。

真正具备每日更新能力的贷款平台需满足三大核心要素:合规运营资质、动态数据对接能力和智能风控系统。根据银保监会披露数据,2023年持牌机构中具备实时数据更新功能的平台仅占37%,这些平台通过与征信系统直连,实现用户信用数据每小时自动同步。

具体特征表现为:

通过三大验证维度识别真伪:

上图为网友分享

典型案例分析显示,虚假更新平台存在页面元素伪装(虚假倒计时)、重复内容刷新(仅修改展示顺序)等特征,用户可通过连续三日定点记录产品参数进行验证。

高效审核体系包含三级处理机制:

| 审核阶段 | 处理时长 | 通过率 |

|---|---|---|

| 智能初筛 | 30秒 | 62% |

| 人工复核 | 2小时 | 28% |

| 终审放款 | 10分钟 | 95% |

核心审核维度包括收入稳定性验证(需提供6个月银行流水)、负债率动态计算(实时获取其他平台借款数据)及行为数据分析(APP使用频率与还款意愿关联性)。

重点防范三类常见风险:

上图为网友分享

建议采取双重验证策略:先在模拟环境测试贷款流程,再使用小额试借验证实际到账金额。数据显示,采取验证策略的用户减少83%的纠纷发生率。

选取2023年Q2放款量前五的平台进行对比:

| 平台名称 | 平均审核时长 | 首借通过率 | 二次借款间隔 ||----------|--------------|------------|--------------|| A平台 | 8分32秒 | 74% | 15天 || B平台 | 12分15秒 | 68% | 30天 || C平台 | 6分58秒 | 81% | 7天 |

案例分析发现,数据维度丰富度直接影响审核效率,C平台因接入社保、公积金等12项数据源,实现首借通过率提升23%。同时,用户画像精准度每提高10%,二次借款间隔可缩短5天。

发表评论

暂时没有评论,来抢沙发吧~