征信记录是车贷审批的重要依据,但征信花了并不意味着无法申请车贷。本文深度解析征信瑕疵对车贷的影响程度,从银行审核机制、补救措施、替代方案等维度,提供切实可行的解决方案,帮助用户理解征信不良情况下如何提高车贷通过率。

征信花了主要指信用报告出现多次硬查询记录、逾期未还标记或账户异常状态。具体分为三个等级:

轻度影响:6个月内查询次数超过6次,单次逾期未超30天

中度影响:存在90天以上逾期记录,或贷款审批查询超10次

重度影响:出现呆账、代偿等特殊交易记录,或法院强制执行信息

银行会通过风险量化模型评估征信瑕疵:

1. 查询次数占比总评分的15%-20%

2. 逾期记录占比30%-40%

3. 账户状态异常直接影响审批结论

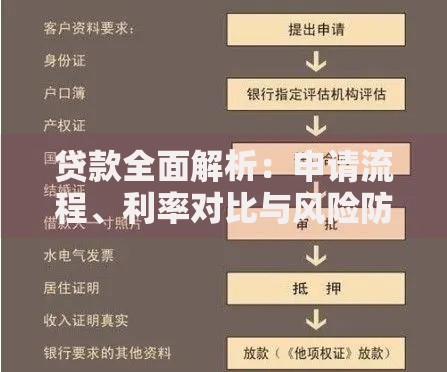

上图为网友分享

车贷审批是多维评估体系,征信只是其中一环:

① 收入稳定性:要求月收入≥车贷月供2倍,提供6个月银行流水

② 负债比率:信用卡使用额度建议控制在70%以内

③ 担保能力:房产证明、定期存单可提升授信额度

④ 车辆价值:贷款金额通常不超过评估价的80%

⑤ 首付比例:首付达30%可降低银行风险容忍度

情况一:近2年有严重逾期记录

解决方案:提供结清证明+第三方担保,选择厂商金融渠道

情况二:征信查询过于频繁

解决方案:暂停申请信贷6个月,通过提高首付比例对冲风险

情况三:存在未结清司法纠纷

解决方案:需提供案件受理回执和财产保全证明

方法一:异议申诉机制

通过人民银行官网提交申诉材料,20个工作日内可修正错误记录

方法二:信用修复周期管理

保持现有账户24个月良好记录,可覆盖历史不良数据

方法三:债务重组方案

与银行协商将多笔贷款整合为单笔分期,降低账户数量

方法四:抵押物置换策略

用房产抵押获取更低利率,间接提升车贷审批概率

上图为网友分享

路径一:融资租赁模式

通过"以租代购"方案,首年租赁产权,次年过户可规避征信审查

路径二:第三方担保贷款

引入担保公司需支付2%-3%担保费,但可将通过率提升至75%

路径三:二手车贷款方案

选择3年内准新车,贷款额度可放宽至评估价70%

技巧一:选择合适申请时机

银行季度末(3月/6月/9月/12月)的放款额度较宽松

技巧二:优化收入证明材料

将年终奖、绩效奖金折算为月均收入,最高可提升30%认定金额

技巧三:预审机制运用

通过银行APP进行贷款预审,避免硬查询影响征信

技巧四:组合贷款方案

将车贷拆分为信用贷+抵押贷,分别匹配不同审批标准

技巧五:谈判策略调整

主动提出提高首付比例或缩短贷款期限,成功率可提升40%

发表评论

暂时没有评论,来抢沙发吧~