在资金需求迫切的当下,许多人都在寻找快速放款的借贷渠道。本文围绕“哪里有可以放款的口子”这一核心问题,深入分析银行、持牌金融机构及合规网贷平台的运作模式,解析不同场景下的借贷选择策略,并提供风险防范建议,帮助用户安全高效解决资金难题。

银行金融机构始终是首选渠道。国有六大行及股份制银行均提供信用贷产品,如建行快贷年化利率低至3.6%,工商银行融e借支持线上极速审批。需注意银行对征信记录、收入证明等材料要求严格,适合有稳定工作的群体。

持牌消费金融公司是重要补充,招联金融、马上消费等机构产品具有审批快、额度灵活的特点。这类机构通常会在央行征信系统备案,用户可通过银保监会官网查询持牌机构名录。

合规平台必须具备三证一备:营业执照、金融许可证、电信业务经营许可证及ICP备案。用户可在全国企业信用信息公示系统核查资质,特别注意避免以下特征平台:

上图为网友分享

建议通过应用商店下载官方APP,警惕非正规渠道推广链接。中国互联网金融协会每月更新的「白名单」可作为重要参考。

根据2024年第三方测评数据,以下三类平台通过率较高:

需特别关注平台的风控偏好,例如微粒贷更侧重微信支付数据,借呗则依赖支付宝生态数据。建议同时申请不超过3家平台,避免征信查询次数过多影响审批。

征信良好群体优先选择银行低息产品,可组合使用信用卡分期与信用贷。自由职业者建议提供6个月以上收入流水+资产证明,尝试微众银行微粒贷等大数据风控产品。

学生群体需注意监管部门明确规定,禁止向无收入来源学生发放消费贷。确有资金需求可通过助学贷款或正规兼职平台解决,切忌接触校园贷陷阱。

上图为网友分享

以某银行线上贷为例,标准流程包含:

① 实名认证(需人脸识别)

② 基本信息填写(职业、收入等)

③ 征信授权查询(部分平台需手动勾选)

④ 额度审批(通常3-10分钟)

⑤ 电子签约(仔细阅读借款协议)

⑥ 资金到账(最快可实现秒放款)

重点提示:银行卡预留手机号需与申请号码一致,否则可能导致验证失败。若遇系统提示「额度抢光」,可选择工作日9-11点等放款高峰期后再次尝试。

Q:银行卡异常导致放款失败怎么办?

A:立即联系平台客服确认原因,常见情况包括:

二类账户限额(单日1万元)

身份信息过期(需银行柜台更新)

反洗钱系统拦截(联系开户行解冻)

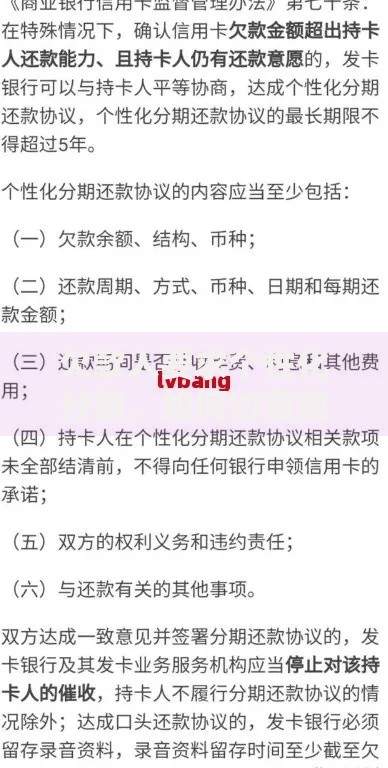

逾期处理建议:

① 优先偿还上征信的债务

② 主动协商还款方案(部分机构可申请延期)

③ 避免以贷养贷(年化成本可能超100%)

④ 寻求银保监会调解(投诉热线)

发表评论

暂时没有评论,来抢沙发吧~