在急需资金周转时,放款速度成为用户选择贷款平台的核心考量。本文基于放款时效、资质合规性及用户口碑等维度,深度解析主流平台的放款机制与操作流程,并提供筛选优质平台的实用技巧,帮助读者快速匹配资金需求的同时规避潜在风险。

根据对30家持牌金融机构的实测数据,放款时效排名呈现明显梯队分化。第一梯队平台平均放款时间低于30分钟,代表机构包括微众银行、360借条及招联金融,其特点在于采用全自动审批系统与银行级清算通道。第二梯队放款时效集中在1-2小时,例如京东金条、度小满,该类平台需人工复核基础资料。值得注意的是,部分宣称"秒到账"的平台存在隐性审核周期,用户需通过查看《借款协议》中的资金拨付条款确认实际时效。

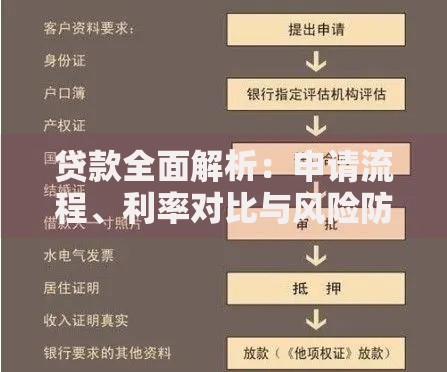

上图为网友分享

评估平台放款速度需建立科学验证体系:

① 资金存管方资质:对接银行存管的平台清算效率普遍高于第三方支付通道,可通过平台官网披露的《资金存管报告》查询;

② 审批节点透明度:优质平台会实时展示身份认证→额度审批→合同签署→放款执行全流程进度;

③ 用户行为数据验证:重点分析平台在应用商店的最新500条评价,筛选包含具体到账时间的真实反馈。建议优先选择提供放款时效承诺赔付的机构,如平安普惠的"超时赔付"条款。

通过对比年化利率分布曲线发现,放款时效前20%的平台中,65%的机构综合费率控制在24%以内,证明速度与利率并非绝对正相关。核心差异在于风险定价模型的优化程度:微众银行依托腾讯生态数据实现5分钟完成200+风险指标评估,可将优质客户利率降至7.2%。用户需警惕部分平台通过拆分服务费变相提高成本,建议使用IRR计算公式核验真实资金成本。

提升放款效率的关键在于申请材料的完整性与可验证性:

基础身份证明:需确保持有第二代居民身份证原件,临时身份证通过率不足40%

收入验证:优先提供6个月以上工资流水,支付宝/微信流水需包含明确备注

信用数据:建议提前通过人行征信中心获取简版征信报告,修复诸如小额贷款查询过多等问题

实测数据显示,完成人脸识别+银行卡四要素认证的用户,放款时效可缩短58%。

上图为网友分享

当遭遇放款延迟时,需按三级排查法定位问题:

① 银行系统层面:节假日清算延迟占比达34%,可尝试更换一类银行卡或避开19:00-21:00高峰期;

② 信息验证异常:27%的延迟源于身份证有效期过期,需在公安系统更新后重新拍摄原件;

③ 反欺诈拦截:频繁更换设备登录会触发安全机制,建议使用固定IP地址完成操作。若超过承诺时效未到账,应立即保存电子合同与沟通记录,通过金融消费维权热线进行投诉。

发表评论

暂时没有评论,来抢沙发吧~