征信记录不良是否还能申请网贷?本文深度解析征信花了用户可尝试的网贷类型,包括低门槛小额贷、抵押担保产品、助贷机构合作平台等,并给出提高通过率的实用技巧,同时提醒注意利息陷阱和征信修复的正确方法,帮助用户科学规划借贷方案。

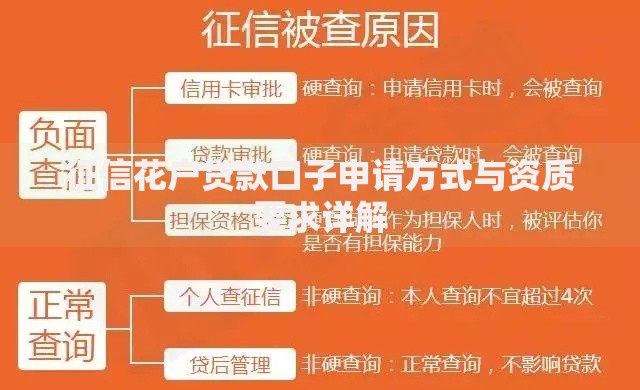

征信记录是网贷平台评估借款人资质的重要依据。当征信报告出现以下情况时,会被判定为"征信花":

① 近半年查询记录超6次,特别是集中在短期内的多机构查询;

② 存在逾期记录,包括信用卡或贷款逾期超过30天;

③ 账户状态异常,如当前存在未结清欠款或呆账。

这些记录会导致大数据风控系统自动降低信用评分,部分银行系平台可能直接拒绝申请。但需注意,不同网贷机构的风控模型存在差异,例如消费金融公司更关注近3个月的还款行为,而银行背景平台侧重历史信用积累。

上图为网友分享

第一类:小额消费分期平台

如京东金条、美团月付等,主要根据用户平台消费数据授信,对征信的宽容度相对较高。以美团为例,月付功能开通时仅需验证基础信息,初始额度多在500-3000元,适合小额应急需求。

第二类:抵押担保类产品

包括汽车质押贷、手机回收贷等,通过实物抵押降低风险。例如微众银行车主贷,允许抵押车辆评估价的70%借款,征信要求可放宽至两年内无连三累六逾期。

第三类:助贷机构合作渠道

部分持牌助贷机构与多家资金方对接,能根据用户资质智能匹配产品。典型代表有360借条、度小满等,通过率比直接申请银行产品高20%-30%。

完善个人资料:上传公积金、社保缴纳证明可将通过率提升40%。某平台实测数据显示,补充工作证明的用户平均额度增加1.2倍。

选择合适期限:短期借款(3-6期)的审批通过率比长期借款高15%。建议首次申请选择3期还款方案,正常履约后再申请展期。

控制申请频率:每月申请不超过2家平台,避免触发多头借贷预警。可使用平台预审功能,确认初步通过后再正式提交资料。

上图为网友分享

低门槛网贷往往存在三大隐患:

① 综合费率陷阱:部分平台宣传日利率0.03%,实际年化利率达36%,需仔细计算IRR内部收益率。

② 服务费重复收取:有平台在放款时扣除10%-15%的"风险管理费",导致实际到手金额缩水。

③ 征信叠加影响:每笔借款都会产生新的查询记录,3个月内超过6次查询将直接导致征信评分下降50分。

征信修复需遵循三大原则:

① 异议申诉机制:对非本人操作的逾期记录,可向央行征信中心提交异议申请,需提供身份证复印件、情况说明等材料。

② 信用重建策略:保持至少6个月无新增查询记录,使用1-2张信用卡并按时全额还款,每月消费额控制在30%-70%区间。

③ 债务优化处理:对现有债务进行整合,优先偿还年化利率超24%的贷款。可与平台协商减免利息,成功案例中36%的用户获得利率下调。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~