小额借款渠道种类繁多,不同用户群体可根据资质、需求匹配对应类型。本文从银行产品、网贷平台、消费金融公司、民间借贷及担保贷款五大类切入,深度解析各类小额借款口子的申请条件、利率范围、风险特征及适用场景,帮助借款人全面掌握信息,规避潜在风险。

银行小额贷款主要分为信用贷、抵押贷、专项贷三类:

① 信用贷款要求征信良好且收入稳定,额度通常为月收入5-15倍,年利率4.35%-15%区间,适合公务员、事业单位等优质职业群体。

② 抵押贷款需提供房产、车辆等资产证明,可获更高额度(最高抵押物估值70%),利率较信用贷低1-3个百分点,适合有固定资产但现金流紧张的中小企业主。

③ 专项贷款包括创业贷、助学贷等政策扶持产品,具有贴息优惠,但需提供经营证明或录取通知书等特定材料。

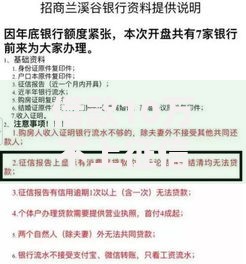

上图为网友分享

合规网贷平台需具备金融牌照、利率公示、合同规范三大特征:

持牌消费金融公司审核包含基础资料、信用记录、收入验证三个维度:

① 身份证明:有效期内的二代身份证原件及复印件

② 住址证明:最近3个月水电费账单或房产租赁合同

③ 收入证明:工资流水(需体现"代发工资"字样)或纳税证明

④ 信用报告:央行征信报告需无当前逾期记录,查询次数半年不超过6次

特殊职业需补充材料:个体工商户需营业执照+经营流水,自由职业者需提供存款证明或理财账户明细。

民间借贷需重点防范合同陷阱、暴力催收、资金链断裂三类风险:

担保贷款实施五步风控机制:

1. 担保人资格审查:需具备本地户籍、稳定收入且负债率低于50%

2. 反担保措施:要求抵押物或第三方企业提供反担保

3. 合同公证:在公证处办理强制执行效力公证,缩短违约处置周期

4. 资金监管:大额贷款采用受托支付方式,直接划转至交易对手账户

5. 贷后管理:每月核查借款人征信变化,担保责任有效期最长不超过主债务到期后2年

特别注意:连带责任担保人将承担与借款人相同的还款义务,一般保证担保人享有先诉抗辩权。

发表评论

暂时没有评论,来抢沙发吧~