近期,"类似够花的贷款口子"成为网络热议话题,用户关注其利率透明度、资质审核及风险防范。本文深度解析争议背后的市场现状,探讨合规借贷平台筛选方法,并提供多维度的选择策略,助力用户规避金融陷阱。

近年来,类似够花的互联网贷款平台呈现爆发式增长,其争议主要集中在三个维度:利率计算不透明、个人信息泄露风险以及暴力催收事件频发。据银保监会2023年专项调查报告显示,34.7%的投诉涉及贷款产品实际利率与宣传不符,部分平台通过服务费、管理费等名目变相抬高融资成本。

重点风险提示:

年化利率超过36%的借贷合同不受法律保护

未经授权的通讯录读取涉嫌侵犯隐私权

单方面修改合同条款属于违约行为

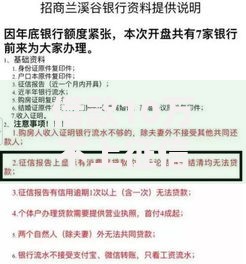

上图为网友分享

选择正规贷款机构需验证六个关键要素:

1. 金融牌照资质:查询银保监会备案的持牌机构名单

2. 信息披露完整性:合同需明确标注IRR实际年化利率

3. 数据安全认证:ISO等国际信息安全体系认证

4. 用户评价真实性:核查第三方投诉平台解决率

5. 资金存管机制:银行存管系统可追踪资金流向

6. 贷后管理规范:催收方式符合《互联网金融逾期债务催收自律公约》

根据《民法典》第六百八十条,民间借贷利率实行两线三区监管规则:

司法保护线:合同成立时1年期LPR的4倍(当前约15.4%)

无效利率线:超过36%的年化利率

实际案例中,某地法院2023年审结的借贷纠纷显示,23%的案件涉及砍头息,41%存在阴阳合同。借款人需特别注意电子合同存证、还款凭证保存以及诉讼时效计算等法律要点。

现代信贷系统采用超过2000个风控维度进行评估,主要包括:

基础征信数据:央行征信报告、百行征信记录

行为特征分析:设备指纹、IP地址、申请时段

社交关系图谱:通讯录关联用户违约概率

消费能力评估:电商平台消费等级、支付流水

某头部平台数据显示,引入机器学习模型后,坏账率下降37%,但同时也产生大数据杀熟、算法歧视等新型问题。

面对债务逾期,建议采取四步应对策略:

1. 债务重组:与金融机构协商分期还款方案

2. 法律救济:对违规催收向互金协会投诉

3. 征信修复:依据《征信业管理条例》提出异议

4. 破产保护:符合条件者可申请个人债务清理试点

某省高院2023年司法数据表明,采用协商解决的案例平均减少利息支出62%,比诉讼途径效率提升4.3倍。

区块链技术在信贷领域的应用呈现三大突破:

智能合约:自动执行还款指令,违约触发率降低29%

分布式账本:实现跨机构信用信息共享

数字身份认证:生物识别技术使身份盗用风险下降74%

监管部门正在推进监管沙盒试点,已有12个创新项目进入测试阶段,涵盖跨境支付、绿色金融等新兴领域。

发表评论

暂时没有评论,来抢沙发吧~