随着电商消费场景的延伸,众多带有"商城"标识的贷款平台引发关注。本文深度解析带商城字的贷款口子运营模式,揭秘平台审核机制与资金流向,对比主流产品利率及服务差异,并提供完整的风险防范指南,帮助用户建立科学的借贷决策体系。

带有商城字样的贷款平台通常指依托电商消费场景的金融服务机构,其业务模式可分为两类:一类是电商平台自营的消费分期服务,例如京东白条、苏宁任性付;另一类是与商城合作的第三方金融机构,通过商品分期形式提供现金借款。这类平台往往将贷款额度与商城消费权益捆绑,用户需注意借款协议中关于额度使用限制、还款抵扣规则等特殊条款。

上图为网友分享

此类平台的运作具有三个显著特征:

1. 场景化授信:基于用户在合作商城的消费数据进行额度评估

2. 复合型利率:包含商品服务费、资金使用费、账户管理费等多项费用

3. 动态额度管理:根据消费履约情况调整可用额度

以某知名商城贷为例,其实际年化利率=基础利率(7%-24%)+服务费(0.5%/月)+风险准备金(1%),用户需特别注意分期还款时每期费用的计算方式。

鉴别平台合规性需完成以下验证步骤:

① 登录国家企业信用信息公示系统核查营业执照范围

② 核对放款机构是否持有银保监会颁发的金融许可证

③ 查验资金存管银行是否符合网贷监管要求

④ 确认电子合同是否包含《网络借贷信息中介机构业务活动管理暂行办法》规定条款

某消费金融公司案例显示,未公示融资担保协议的商城贷平台存在合规风险,用户在签约前应要求平台出具完整的资金合作方证明文件。

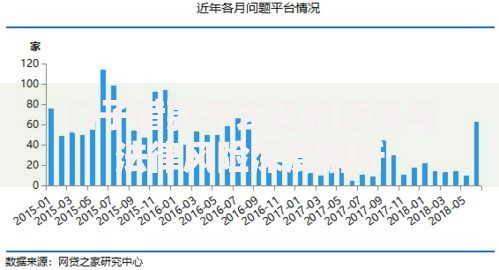

上图为网友分享

此类贷款的综合成本需从三个维度考量:

1. 名义利率:通常标注的月利率范围0.6%-2%

2. 费用结构:包括但不限于账户管理费、征信查询费、提前还款违约金

3. 计息方式:等额本息与先息后本的实际资金成本差异

通过实际测算,某商城分期产品标称月费率0.8%,采用等额本息还款时,实际年化利率达到17.28%,若叠加账户管理费则可能突破20%。用户可使用IRR公式准确计算真实资金成本。

申请被拒的TOP5原因包括:

1. 征信查询次数超标(近三月超6次)

2. 负债收入比失衡(超过70%)

3. 工作信息与社保记录不符

4. 存在未结清的同类型商城贷款

5. 设备环境异常触发风控规则

某平台风控数据显示,32%的拒贷案例源于多头借贷,建议用户在申请前通过人行征信报告核查信用状况,并保持至少3个月的征信"冷却期"。

上图为网友分享

逾期将触发四级处置机制:

1. 宽限期(1-3天):产生滞纳金但不影响征信

2. 催收期(4-30天):电话提醒并上报征信系统

3. 委外催收(31-90天):第三方机构介入处理

4. 法律程序(90天+):可能面临诉讼风险

需特别注意的是,部分商城贷会将逾期记录同步至合作商户,导致用户在关联电商平台的信用评级下降,甚至影响后续消费分期资格。

发表评论

暂时没有评论,来抢沙发吧~