在紧急资金需求场景下,寻找不看征信且快速放款的借款渠道成为特殊需求群体的关注焦点。本文深度解析民间借贷、典当质押等5类非征信审核渠道的运作机制,揭露快速放款背后的风险控制逻辑,并提供完整的操作指南与风险防范方案,帮助用户在复杂借贷市场中做出理性决策。

市场上存在5类主流非征信审核渠道,其放款速度与审核标准各有特点:

申请流程包含4个关键环节:

1. 材料准备阶段:需准备6个月银行流水、社保缴纳证明等辅助信用材料,网贷平台要求手机运营商认证

2. 渠道筛选阶段:重点比对放款时效、资金成本、还款方式三项核心指标

3. 申请提交阶段:注意填写信息的一致性,收入数据偏差超过20%将触发人工复核

4. 审核放款阶段:电子合同需重点查看违约条款,资金到账后立即确认金额是否相符

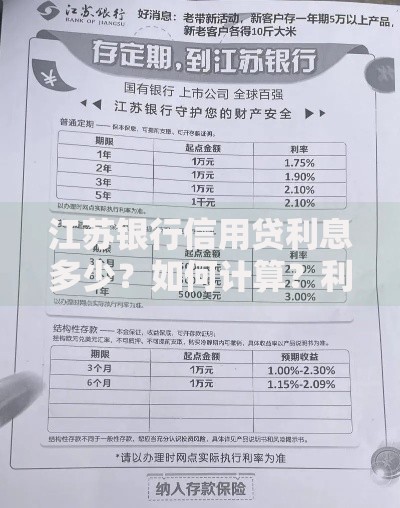

上图为网友分享

借款人需特别注意3类潜在风险:

资质审查漏洞:约42%的非持牌机构存在虚假宣传问题,需核实经营许可证与备案信息

合同条款陷阱:重点关注还款计算方式,部分合同采用复利计息+罚金叠加模式

资金安全风险:要求采用银行托管账户进行交易,避免直接向个人账户转账

建立三级风险防控体系:

1. 贷前验证:通过工商登记系统核查机构资质,比对实际利率与宣传是否相符

2. 贷中监控:保留完整的沟通记录,要求出具正规借款凭证与还款计划表

3. 贷后管理:建立专项还款账户,避免因账户余额不足产生意外逾期

此类贷款存在三重信用影响路径:

持牌机构虽不上报央行征信,但可能录入百行征信等民间系统

严重违约可能面临民事起诉,进而产生司法征信记录

频繁申请将导致大数据评分下降,影响后续正规渠道借款

上图为网友分享

Q:非征信贷款是否合法?

持牌机构开展的质押贷、担保贷受法律保护,但年利率超过LPR4倍部分不受支持

Q:最快放款时间如何实现?

典当质押与预授信网贷可实现即时放款,但需提前完成资质认证与额度审批

Q:需要准备哪些基础材料?

必备材料包括身份证原件、6个月流水、居住证明,质押贷还需权属证明文件

上图为网友分享

Q:逾期不还会有什么后果?

除高额罚息外,质押物可能被处置,极端情况会面临法律诉讼与信用惩戒

发表评论

暂时没有评论,来抢沙发吧~