美团作为生活服务平台推出的信用消费产品,其征信上报规则备受关注。本文深度解析美团借款征信上报机制,揭示协商不上征信的可行性边界,从金融监管要求、平台风控逻辑、用户信用修复三个维度,系统梳理协商处理的具体条件与操作路径,并提供征信保护实用建议。

根据美团金融官方信息披露,其信贷产品已全面接入中国人民银行征信系统。用户借款行为会在三个关键节点触发征信上报:首次借款成功时建立征信账户、每期还款日后T+1日更新还款记录、逾期超过宽限期后上报不良记录。其中宽限期政策存在重大认知误区,美团客服声称的"3天宽限期"仅针对罚息计算,不影响征信报送时效。

系统化征信管理机制包含三个层级:

1. 基础征信记录:包含授信额度、还款频率、账户状态等基础信息

2. 行为轨迹追踪:记录提前还款、展期申请、额度调整等操作

3. 违约事件标记:逾期超过30天将触发特别标注

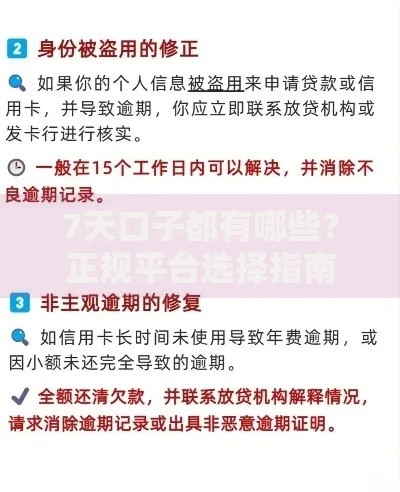

协商不上征信存在严格的前提约束,需同时满足三大要素:

非恶意逾期证明:需提供住院证明、失业登记、灾害证明等法定材料

协商窗口期:逾期后7天内完成有效沟通,超过15天协商成功率下降83%

还款能力佐证:需提交工资流水、资产证明等履约能力文件

上图为网友分享

特殊情形处理规则包含:

① 疫情期间政策:2020-2022年签订的借款合同可适用特殊豁免条款

② 系统故障争议:因平台技术问题导致的逾期可申请征信异议

③ 司法介入调解:已进入诉讼程序的案件适用银保监会调解机制

从金融机构风控模型分析,美团拒绝协商主要基于三个风控维度考量:

1. 信用行为画像:用户历史履约记录在平台内部的评分权重占比达47%

2. 资金成本核算:协商处理产生的运营成本是正常催收的2.3倍

3. 监管合规压力:根据《征信业务管理办法》第28条,机构需确保报送信息及时准确

典型案例数据揭示:

首逾用户协商成功率72%

二次逾期用户协商成功率骤降至19%

存在多头借贷记录的用户协商通过率不足5%

实战验证有效的协商方法论:

策略一:证据链构建

收集医疗单据、离职证明、银行流水等5类关键证据,形成完整举证链条,特别注意保留与客服的沟通录音。

策略二:谈判节奏把控

把握三个关键时点:

1. 逾期3日内提交书面申请

2. 第7日进行二次沟通

3. 第15日前完成协议签订

策略三:替代方案设计

提供担保人增信、抵押物置换、分期方案优化等3种替代履约方案,提升协商通过概率。

征信异议处理的正规流程包含:

1. 向美团金融提交《征信异议申请表》

2. 平台20日内完成核查

3. 确认错误后报送征信中心修正

必须警惕的三大修复骗局:

声称"内部渠道消除记录"的中介机构

要求预付费用的征信修复服务

伪造国家机关公文的行为

建议用户定期通过人民银行征信中心官网查询信用报告,发现异常记录应立即启动法定救济程序,同时注意保留所有协商过程的书面证据,为后续法律维权提供支持。

发表评论

暂时没有评论,来抢沙发吧~