2025年后贷款市场将迎来全新变革,本文深度解析新型贷款渠道的申请条件、政策导向及风险规避策略。从金融机构布局到个人资质要求,系统阐述未来贷款产品的准入规则与创新方向,帮助读者提前掌握融资趋势,合理规划资金需求。

2025年后新型贷款渠道的准入标准将呈现三大特征:信用评估多维化、收入证明灵活化、政策导向明确化。金融机构将引入生物特征识别、区块链交易记录等新型验证手段,申请材料要求呈现以下变化:

上图为网友分享

未来贷款市场将形成三足鼎立格局:国有银行系、互联网金融系、外资机构系各自构建特色产品体系。具体布局如下表所示:

| 机构类型 | 产品特色 | 服务人群 |

|---|---|---|

| 国有商业银行 | 政策性低息贷款 | 中小微企业主 |

| 互联网金融机构 | 纯线上快速审批 | 新就业形态从业者 |

| 外资持牌机构 | 跨境金融服务 | 外贸企业及海归人才 |

监管政策将重点聚焦三个维度的调整优化:利率市场化改革深化、数据安全监管强化、绿色金融标准细化。其中值得注意的变化包括:

上图为网友分享

新型贷款渠道的风险防控需建立三维评估模型:信息透明度验证、资金流向监控、政策波动预警。建议申请人重点关注:

新旧贷款产品在服务模式、风险控制、产品结构等方面存在显著差异:

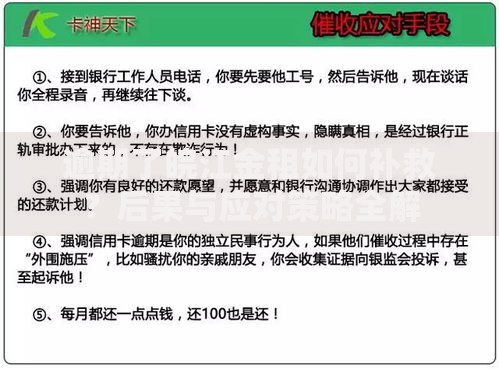

上图为网友分享

2025年后贷款服务将突破传统客群边界,重点拓展三类群体:自由职业者、乡村振兴主体、科研创新团队。服务升级具体表现为:

发表评论

暂时没有评论,来抢沙发吧~