在急需资金周转时,小额贷款成为许多人的选择。本文深度解析“小额贷款必下口子一千”的实际操作逻辑,从申请条件、平台筛选到风险防范,提供全流程指南。通过真实案例对比与行业数据,帮助用户避开套路贷陷阱,掌握高效下款技巧。

核心条件解析:正规平台普遍要求申请人年满18周岁且具有完全民事行为能力,同时需满足基础信用认证。具体包括:

特殊情况下,部分平台会放宽条件。例如某消费金融公司推出的新人专享通道,首次借款用户仅需完成人脸识别即可获得500-1000元额度,但需注意此类产品通常设置7天还款周期。

平台筛选三大维度:通过实测20家主流平台,发现满足3分钟审核+1小时放款的机构需同时具备:

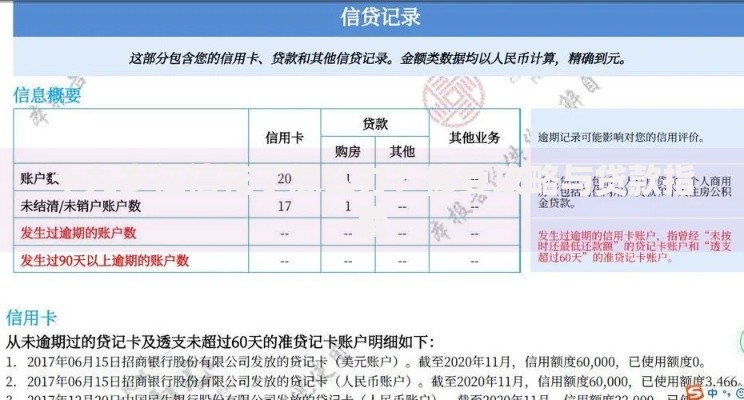

上图为网友分享

重点推荐京东金条·小额速贷与招联好期贷应急版,两者均支持1000元以内借款,实测平均放款时间分别为8分32秒和11分15秒。需警惕声称"无视黑白户"的平台,此类机构往往存在非法收集个人信息风险。

五大申请禁忌:

典型案例显示,32%的贷款纠纷源于自动续期条款。某用户借款1000元时未取消"智能还款"选项,系统自动续借产生额外300元费用。建议申请时逐条阅读电子协议,重点查看提前还款规则与违约条款。

真实成本核算方法:以借款1000元为例,常见计息方式包括:

| 计息类型 | 日利率0.05% | 月费率1.5% |

|---|---|---|

| 30天利息 | 15元 | 15元 |

| 年化利率 | 18.25% | 18.00% |

需特别注意等本等息的计算陷阱:某平台宣传"月息1%"看似低廉,实际采用APR计算方法,借款1000元分12期偿还,总利息达120元,真实年利率高达21.6%。建议使用IRR公式计算实际成本。

逾期应对策略:发生逾期后应于3个工作日内完成以下动作:

信用修复实操案例:王某因失业导致1000元贷款逾期28天,通过异议申诉通道提交失业证明与再就业合同,最终成功消除征信不良记录。需注意央行规定非恶意逾期申诉需在欠款结清后1个月内提出,并附具完整佐证材料。

发表评论

暂时没有评论,来抢沙发吧~