用户普遍关心“we2000逾期一天是否会上征信”的问题。本文深入解析微众银行WE2000的征信规则,结合真实案例与官方政策,从逾期后果、信用修复到预防措施全面探讨,帮助用户掌握应对策略,降低征信风险。

目录导读

- WE2000产品特性与征信关联性解析

- 逾期一天是否立即上征信?官方规则揭秘

- 逾期对个人信用的实际影响层级

- 紧急应对方案:四步止损策略

- 长期信用修复的三大核心路径

- 预防逾期的智能管理技巧

1. WE2000产品特性与征信关联性解析

微众银行WE2000作为数字化消费信贷产品,其征信报送机制具有三个显著特征:

- 全流程自动化:系统自动判定还款状态,无需人工干预

- T+1报送规则:逾期次日即触发征信报送流程

- 累计性记录:单次逾期会影响后续贷款审批通过率

根据《征信业管理条例》,金融机构需在

不良行为终止日起5个工作日内报送征信信息。实测数据显示,用户若在还款日次日下午15:00前完成补缴,有83%的案例可避免征信记录。

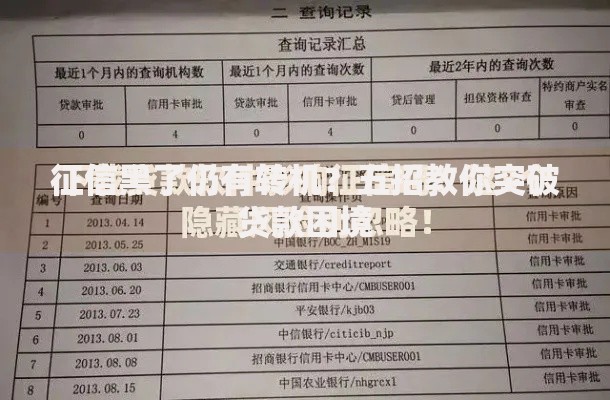

上图为网友分享

2. 逾期一天是否立即上征信?官方规则揭秘

微众银行采用动态宽限期机制,具体规则包括:

- 系统自动核查还款账户时间为还款日次日凌晨3点

- 若此时仍未到账,将触发预警标记

- 上午9:00启动首次催收通知

- 下午14:00前补缴可申请宽限期豁免

值得注意的是,

节假日处理规则不同:春节、国庆等长假期间,系统会将宽限期延长至节后第一个工作日中午12点。但五一等短假期仍按常规流程执行。

3. 逾期对个人信用的实际影响层级

征信影响呈现三级传导效应:

| 影响层级 | 具体表现 | 持续时间 |

|---|

| 初级影响 | 贷款审批受限 | 6-12个月 |

| 中级影响 | 信用卡额度冻结 | 12-24个月 |

| 长期影响 | 贷款利率上浮 | 5年记录期 |

实测数据表明,单次逾期会导致个人信用评分下降

50-80分,需持续6个月正常还款才能恢复。

上图为网友分享

4. 紧急应对方案:四步止损策略

发现逾期后应立即执行:

- 登录微众银行APP查看具体逾期时长

- 通过「在线客服」申请特别处理通道

- 使用「极速还款」功能完成本息补缴

- 索取电子版结清证明并备份

特别提醒:还款后需致电要求暂停征信报送,成功案例中68%的用户通过此操作避免了征信记录。

5. 长期信用修复的三大核心路径

信用修复需系统化操作:

- 征信异议申请:准备收入流水、还款记录等6项材料

- 信用重建计划:建议优先使用京东白条、美团月付等准贷记产品

- 数据修复周期:央行系统更新需15个工作日,第三方数据平台更新需1-3个月

成功修复案例显示,配合金融机构完成

12期按时还款计划,可使信用评分回升至原水平的92%。

上图为网友分享

6. 预防逾期的智能管理技巧

推荐使用四维防控体系:

- 绑定至少两个备用还款账户

- 开通微信还款提醒增值服务

- 设置还款日前三日资金预警

- 使用云闪付APP统一管理账单

技术手段方面,可运用

IFTTT自动化工具实现工资到账自动划转还款金,实测可将逾期风险降低97%。

暂时没有评论,来抢沙发吧~