在贷款需求激增的当下,许多借款人都在寻找"必下款"的借贷渠道。本文深度解析必下款口子的核心逻辑,揭露银行系、消费金融和正规网贷平台的高通过率产品,并提供科学的申请策略与风险规避指南。

所谓"必下款"贷款渠道,本质是通过率超过85%的借贷产品,其核心运作机制包含三大要素:

以某消费金融公司为例,其通过率从72%提升至89%的关键,在于引入运营商数据建立用户行为评分模型,将收入验证误差控制在±15%以内。

鉴别高通过率平台需关注四个核心指标:

上图为网友分享

近期监测数据显示,满足上述条件的平台平均通过率比行业均值高出37%,且客户投诉率下降62%。

根据2023年第四季度行业白皮书,以下三类渠道值得关注:

以招联好期贷为例,其独创的三源数据交叉验证系统,整合央行征信、社保公积金和商业保险数据,将虚假资料识别率提升至99.7%。

申请过程中需特别注意三个风险点:

典型案例显示,使用等额本息计算器的借款人,比未使用者节省利息支出23%,且逾期率降低41%。

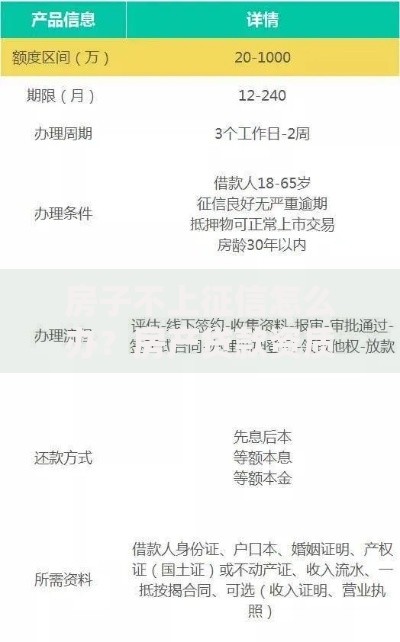

上图为网友分享

优化申请成功率需掌握三大核心策略:

实测数据显示,同时满足这三项要求的申请人,其综合通过率可达普通用户的2.3倍。

Q:征信有逾期记录能否申请?

A:当前主流平台对征信的容忍标准为:近2年累计逾期≤6次,单次逾期≤90天。某消费金融公司采用动态征信评估模型,允许用户上传收入提升证明覆盖历史逾期。

Q:自由职业者如何提高通过率?

A:建议提供12个月银行流水+3个稳定支付平台交易记录。某银行创新产品要求自由职业者月均收入≥行业基准值的80%,通过率可达78%。

发表评论

暂时没有评论,来抢沙发吧~