本文深度解析合肥地区信用卡催收电话的查询方式、合法性边界及应对技巧,涵盖催收流程中的法律问题、协商要点、风险防范等内容,帮助用户合法维护权益的同时规避金融纠纷。

合肥地区的信用卡催收电话主要通过银行官方渠道获取:

1. 银行官网公示:各银行在网站"客户服务"或"债务管理"板块会公布属地催收专线,如招商银行合肥分行的催收电话可在官网服务指南中查询。

2. 信用卡背面客服热线:拨打卡面印制的400/955开头的官方电话,按语音提示转接当地催收部门。

3. 短信通知系统:逾期超过30天的持卡人通常会收到包含催收电话的短信提醒。

需特别注意,正规机构的催收电话不会使用个人手机号码,也不会要求通过非官方渠道转账。

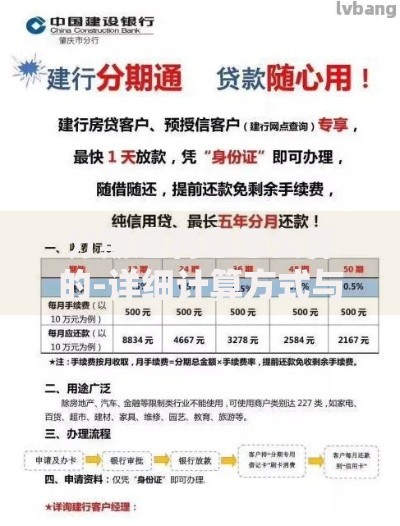

上图为网友分享

根据《商业银行信用卡业务监督管理办法》,合规催收需满足以下条件:

催收时间限制:每日8:00-21:00之外不得进行电话催收

身份核验机制:催收人员需主动提供工号、所属机构及验证方式

信息保密义务:禁止向第三方透露债务详情

2023年合肥银保监分局通报显示,当地有12%的催收投诉涉及夜间骚扰或威胁恐吓。持卡人可要求催收方出具银行授权委托书,并通过银行保险消费者投诉热线核实真伪。

分步骤应对策略:

1. 确认对方资质:要求提供银行授权文件、工牌照片等证明材料

2. 开启通话录音:使用具有自动录音功能的手机或外接设备

3. 明确还款意向:陈述当前经济状况并提出书面协商申请

4. 设定沟通规则:约定每周固定时间进行债务沟通

需特别注意,根据《个人信息保护法》第29条,催收方无权要求提供通讯录信息或社保账户密码等敏感数据。

信用卡逾期可能引发三重法律风险:

1. 民事诉讼风险:单卡本金超5万元且逾期6个月以上可能被起诉

2. 征信影响周期:不良记录自结清之日起保留5年

3. 执行措施升级:法院可冻结微信支付宝账户并限制高消费

2024年合肥法院数据显示,信用卡纠纷案中63%的被告因未应诉导致直接败诉。建议收到律师函后15个工作日内向银保监提交书面异议。

风险防范要点:

警惕要求微信转账的私人账户催收

拒绝签署非银行制式的还款承诺书

定期向银行官方渠道核实还款金额

保存所有通话记录和书面往来材料

特别提醒:根据央行规定,信用卡逾期违约金不得超过未还本金的6%,且不得重复计收复利。

合肥地区维权渠道矩阵:

1. 银行内部投诉:通过信用卡背面电话要求转接投诉部门

2. 监管机构举报:安徽银保监局信访电话0551-

3. 互联网金融协会:登录www.nifa.org.cn提交电子投诉

4. 司法救济途径:向合肥市各区法院提起侵权诉讼

2023年维权成功案例显示,提供完整录音证据的投诉处理时效比普通投诉快11个工作日。

发表评论

暂时没有评论,来抢沙发吧~