本文全面解析金前花贷款的产品属性,通过五个维度探讨其所属平台体系、运营模式及风险特征。内容涵盖产品资质溯源、利率计算逻辑、用户资质门槛等核心问题,结合行业监管政策与同类产品对比,为借款人提供客观决策依据。

从产品运营特征分析,金前花属于互联网消费金融产品序列,其业务模式具备三个显著特征:

该产品在业务流程中采用预授信额度机制,用户完成实名认证后即可查看预估额度。值得注意的是,金前花与某上市金融科技集团存在股权关联,其技术架构基于该集团开发的智能信贷决策系统,在风险定价模块采用动态利率调整算法。

通过工商信息穿透核查发现,金前花的实际运营方为深圳市前海金服科技有限公司,该公司股权结构呈现以下特点:

上图为网友分享

在监管备案方面,该平台已取得地方金融管理局备案编号(备案号:JK2023SZ),但其资金合作方涉及两家城商行与一家消费金融公司。需要特别关注的是,平台合作协议中存在债权转让条款,这可能影响借款人后续的债务履行对象。

根据最新产品说明,借款人需满足三重基础条件:

在补充审核维度方面,系统会重点核查:

1. 运营商通话记录中的活跃联系人数量

2. 电商平台的消费行为数据

3. 第三方支付平台的流水稳定性

特别提示:平台明确要求借款人不得存在当前逾期记录,但对历史逾期采取差异化评估策略,需提供结清证明方可申请。

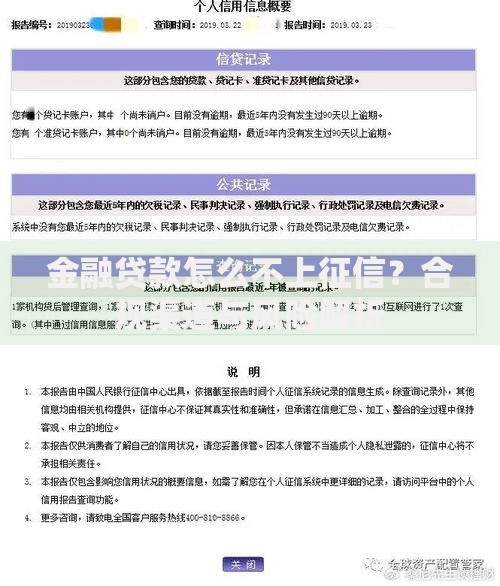

上图为网友分享

根据2023年抽样数据显示,该产品综合年化利率分布在15.8%-23.9%区间,具体构成包括:

| 费用类别 | 收取标准 |

|---|---|

| 利息 | 按日计息0.05%-0.08% |

| 服务费 | 借款金额的1.5%-3% |

| 担保费 | 分期本金的0.8%/期 |

需特别注意综合资金成本计算方式,平台采用IRR内部收益率法核算实际利率。以元分12期为例,若月还款金额为986元,则实际年化利率达到21.6%,接近司法保护利率上限。

从产品竞争力矩阵分析,金前花在三个维度呈现差异化特征:

上图为网友分享

与同类产品相比,其优势体现在灵活还款方式,而劣势在于资金成本偏高。建议借款人在申请前通过监管服务平台查询机构备案信息,同时仔细阅读电子合同中的债权转让条款,必要时可要求平台出具资金方资质证明文件。

发表评论

暂时没有评论,来抢沙发吧~