对于征信不良或急需资金周转的用户,不查征信的小额贷款成为关注焦点。本文全面解析不查征信的贷款类型、正规平台选择标准、潜在风险及避坑指南,帮助用户在合规范围内高效解决资金需求。

真正不查征信的贷款需同时满足不查询央行征信系统、不记录征信报告两个条件。此类贷款主要通过以下方式实现:

需特别注意,部分宣称不查征信的平台仍会查询百行征信、网贷大数据等民间征信系统,借款前应明确平台的征信查询范围。

类型一:抵押类贷款

典当行、汽车抵押公司提供的贷款通常不查征信,放款额度可达抵押物价值的70%,年化利率多在24%-36%之间。需重点核实机构经营资质,避免遭遇"套路贷"。

类型二:担保贷款

农村信用社、地方商业银行的部分产品接受担保人代偿,要求担保人需有稳定收入来源,且征信良好。此类贷款需签订三方协议,明确担保责任范围。

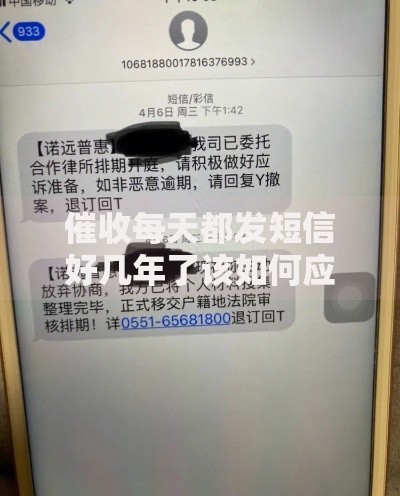

上图为网友分享

类型三:特定网贷产品

部分持牌消费金融公司推出"白户专享"产品,例如招联好期贷、马上消费金融等,通过分析用户支付宝流水、社保缴纳等数据授信,不上报央行征信系统。

选择平台需遵循三查原则:

推荐验证渠道:通过银保监会官网查询持牌机构名单,优先选择银行系消费金融公司。对于民间借贷,建议办理抵押登记公证保障权益。

风险一:高额资金成本

某案例显示,用户借款5000元,实际到账3500元,周息达30%,年化利率高达1560%。建议借款前使用IRR公式计算真实利率。

上图为网友分享

风险二:数据泄露隐患

部分非法平台要求开放通讯录、相册等隐私权限,存在信息倒卖风险。正规平台仅需身份证、银行卡、人脸识别三项基础信息。

风险三:信用修复障碍

即便不查征信,若出现严重逾期,平台可能将不良记录上传至民间征信联盟,导致后续在其他平台借款被拒。

问题一:完全不查征信的贷款存在吗?

合规金融机构均需进行必要信用审查,所谓"完全不查"多指不查央行征信。建议优先选择查询百行征信的正规平台,该类查询不影响个人信用评分。

问题二:如何识别高利贷?

可通过两线一率判断:

? 司法保护线:年利率≤24%

? 高利贷红线:年利率>36%

? 综合资金成本率包含所有服务费、担保费

上图为网友分享

问题三:逾期如何处理?

建议采取三步应对法:

1. 逾期3天内:主动协商延期还款

2. 逾期7天后:申请债务重组方案

3. 逾期30天以上:寻求专业法律援助

发表评论

暂时没有评论,来抢沙发吧~