刚成年群体首次申请贷款常面临资质不足的困境。本文系统梳理年满18周岁可申请的合规贷款类型,解析银行信用贷、消费分期、助学贷款等产品的准入规则,对比不同机构审批侧重点,并提供信用积累、材料优化等实操建议,助年轻人建立正确的信贷认知,规避高息陷阱。

刚成年群体(18-20周岁)可尝试以下三类正规贷款:

需特别注意,持牌金融机构放贷年龄下限均为18周岁,但实际审批中20周岁以下借款人需提供附加材料。例如交通银行惠民贷要求补充监护人知情书,美团月付需要绑定银行卡流水。

根据央行《个人贷款管理暂行办法》,刚成年借款人需同时具备:

上图为网友分享

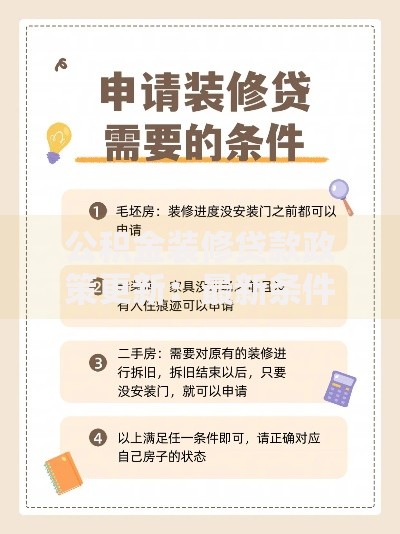

特殊情形处理方案:无固定收入者可提供共同还款人担保,如父母签署连带责任协议;在读学生申请助学贷款需完成学籍在线验证。部分银行允许使用理财产品质押,如工商银行"融e借"接受定期存单质押。

选择贷款机构需重点核查以下资质:

| 机构类型 | 识别特征 | 年利率范围 |

|---|---|---|

| 商业银行 | 金融许可证编号 | 4.35%-15% |

| 消费金融公司 | 营业执照含"消费金融"字样 | 9%-24% |

| 正规网络小贷 | 地方金融管理局备案 | 15.4%-24% |

避坑要点:凡要求提前支付保证金/验资费的均为诈骗;宣称"无视黑白户"的多属高利贷;年化利率超过24%的可向银保监会举报。

针对刚成年群体的信用优化策略:

实证案例:某大专生通过京东校园白条累积12期按时还款记录后,成功获批建设银行2万元消费贷,年利率较首贷降低3.2个百分点。

金融监管部门提示重点防范:

维权途径:遭遇违规放贷可拨打银行保险消费者投诉热线,或通过"中国人民银行征信中心"官网提交异议申请。

发表评论

暂时没有评论,来抢沙发吧~