随着2025年互联网金融监管升级,市场上涌现出部分宣称"借5000不看征信秒下款"的网贷产品。本文深度解析这类贷款的真实性、操作流程、风险防范及合规平台筛选方法,帮助用户在保障资金安全的前提下高效解决短期资金需求。

2025年合规运营的网贷平台需具备以下特征:持有省级金融办颁发的《网络小额贷款业务许可证》、接入央行征信替代数据系统、年化利率不超过24%。经核查,以下三类平台相对可靠:

2025年3月实施的《网络借贷信息中介机构业务活动管理暂行办法(修订版)》规定,合规平台必须在显著位置展示六项信息:

用户可通过国家互联网金融安全技术专家委员会官网,输入平台名称实时验证备案信息真伪。

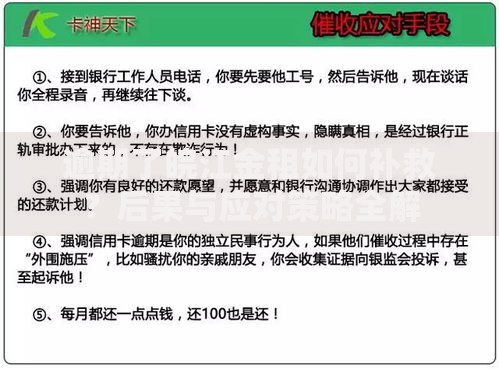

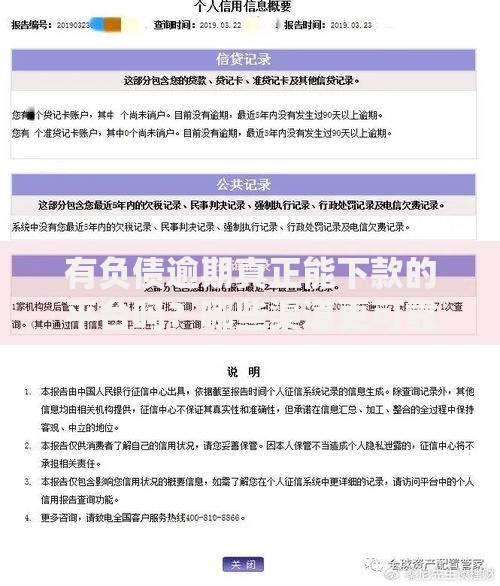

上图为网友分享

虽宣称"不看征信",但2025年合法网贷平台仍设置三重准入机制:

| 审核维度 | 具体要求 | 替代方案 |

|---|---|---|

| 身份验证 | 人脸识别+二代身份证扫描 | 社保卡验证 |

| 收入证明 | 近3个月银行流水>3000元 | 电子工资条认证 |

| 信用评估 | 第三方信用分≥550分 | 通讯运营商信用评级 |

需特别注意,任何要求提前支付"验资费""保证金"的平台均涉嫌诈骗。

2025年行业监测数据显示,"秒下款"网贷存在三大潜在风险:

专家建议单笔借款金额不超过月收入的30%,还款周期控制在90天以内。

本年度实施的三大核心监管措施:

这些政策使行业逾期率同比下降12.7%,用户投诉量减少29.3%。

成功案例:杭州程序员张某通过持牌平台获得5000元医疗应急贷款,从申请到到账仅8分钟,分3期偿还本息合计5276元。

失败教训:大学生王某轻信"免审核"广告,陷入以贷养贷陷阱,最终5000元借款滚雪球至2.3万元债务。

金融顾问建议:优先使用信用卡应急分期功能,其平均费率比网贷低40%-60%。

发表评论

暂时没有评论,来抢沙发吧~