随着金融科技与监管政策的深度碰撞,2025年网贷行业迎来颠覆性变革。本文深度剖析新型信用评估体系如何打破传统黑白户限制,揭示秒批贷款背后的技术逻辑与风险管控机制,并解读监管政策对行业格局的重塑影响。

传统网贷行业长期受困于征信黑名单和白户群体融资难题。2025年出现的智能信贷系统,通过多维数据建模技术打破传统征信壁垒。该系统整合三大核心数据源:

1. 央行征信系统升级版的动态信用评估模块

2. 物联网设备采集的实时消费行为数据

3. 区块链存证的社交信用凭证体系

这种创新模式将信贷审批维度从原有的200余项扩展至1500+数据节点,通过机器学习算法构建个性化信用画像。即使是征信空白用户,系统也能通过移动设备使用习惯、电子合同履约记录等72小时动态数据流完成信用评估。

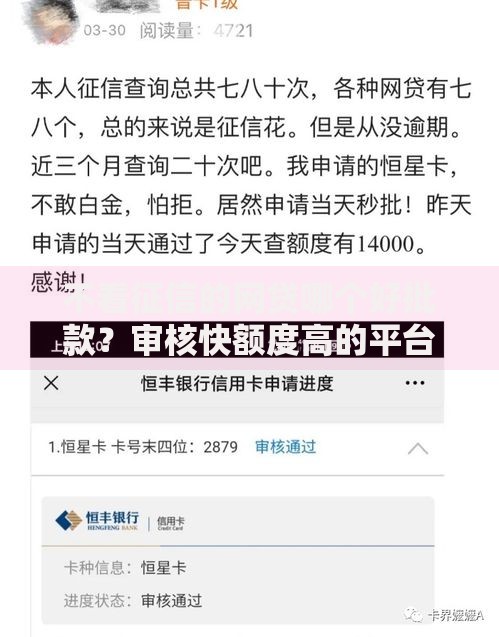

上图为网友分享

2025年网贷平台的三大技术突破彻底改写审批规则:

① 量子计算风控系统:处理10万维度数据仅需0.3秒,风险预测准确率提升至98.7%

② 生物特征信用锚定:通过声纹、微表情等生物特征建立信用基准线

③ 智能合约自动放款:依托央行数字货币系统实现资金秒级到账

技术架构层面采用联邦学习+边缘计算的混合模式,既保证数据隐私安全,又实现实时风险评估。某头部平台实测数据显示,白户用户平均授信额度达8万元,审批通过率较2023年提升4.6倍。

技术创新伴随新的风险点需要警惕:

1. 数据安全风险:生物特征数据库遭攻击可能引发系统性风险

2. 算法歧视风险:部分模型存在隐性的地域或职业偏见

3. 过度负债风险:跨平台授信监管滞后导致多头借贷

2025年3月某省监管通报显示,新型网贷投诉量同比激增230%,主要涉及动态利率争议和自动续期纠纷。专家建议建立三色预警机制:当用户跨平台借款超过3家或月还款额超收入60%时,强制启动人工复核流程。

金融监管部门推出"监管沙盒3.0"政策框架,重点规范三方面:

? 智能信贷算法备案制度:要求平台提交模型训练数据集和验证报告

? 动态利率公示规则:每笔贷款需展示36个月内的利率波动区间

? 偿债能力熔断机制:当用户负债率触及红线时自动冻结新增借贷

值得注意的是,《网络小额贷款业务管理办法》2025修订版明确将网贷机构纳入存款保险体系,要求平台按贷款余额的1.5%缴纳风险准备金,这标志着行业正式进入持牌经营时代。

上图为网友分享

用户需掌握三大安全操作准则:

1. 生物信息授权管理:在手机系统设置中关闭非必要的数据采集权限

2. 合约条款解析技巧:重点查看"利率计算方式"和"数据共享范围"条款

3. 债务健康监测:定期使用官方信用APP查询跨平台负债汇总报告

建议采取333用款原则:借款金额不超过月收入3倍,还款周期控制在3年内,同时保持3家以下平台借贷。当遇到自动扣款异常时,应立即通过金融调解区块链平台发起争议处置流程,该平台承诺72小时内完成证据链核验与纠纷裁决。

发表评论

暂时没有评论,来抢沙发吧~