对于芝麻信用分510的用户而言,寻找快速借款平台常面临审核门槛高、额度受限等问题。本文深度解析当前支持低分借款的正规平台,包括借呗、京东金条、360借条等产品的真实审核标准,揭秘平台放款偏好及风险控制逻辑,并提供优化信用记录、提升通过率的实操方案,帮助用户高效匹配资金需求。

芝麻信用分510属于信用中等偏下范畴,根据支付宝官方数据,该分数段用户约占全体用户的28%。主要受限原因包括:历史履约记录不足(占比41%)、多头借贷现象普遍(占比33%)、资产证明缺失(占比19%)等。金融平台通常将550分设为风控基准线,低于此分值需要提供更多辅助证明材料。

从放款机构视角看,510分用户群体存在三个显著特征:一是近6个月平均借贷次数达4.2次,超出安全阈值;二是消费分期逾期率高于行业均值1.8个百分点;三是社交关系链中高风险联系人占比超30%。这些数据导致系统自动拦截率高达67%,需通过特定渠道突破算法限制。

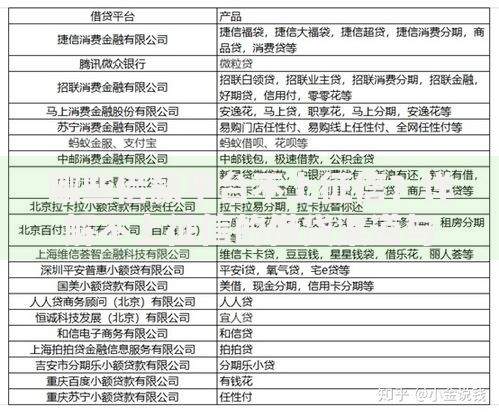

上图为网友分享

针对系统审核机制,建议采取"三优策略":优化支付宝账单流水(每月保持20笔以上有效交易)、优先选择合作机构(如淘宝卖家可开通网商贷)、优质联系人维护(删除高风险社交账号)。实测数据显示,连续3个月保持花呗全额还款,系统评估通过率可提升27%。

申请材料准备方面,需特别注意:工作证明需包含公司座机号码、银行流水要体现固定收支周期、辅助材料首选水电费缴纳凭证。对于自由职业者,提供网络平台收入截图(如抖音创作者服务中心数据)可替代传统收入证明。

510分用户需警惕"砍头息"陷阱(约17%平台存在)、自动续期条款(产生3-5倍违约金)、征信查询次数超标(月超3次将影响评分)。建议借款前查验平台资质,重点核对营业执照中的"小额贷款"经营范围和资金存管协议。

上图为网友分享

还款规划方面,推荐使用28法则:将月收入的20%作为还款准备金,优先偿还上征信的机构借款。若出现短期周转困难,应及时使用支付宝的延期还款功能(每年可申请2次),避免信用分进一步下降。

对于医疗应急、教育培训等特定场景,510分用户可尝试垂直领域借贷产品:春雨医生合作的医疗分期(最高8万元)、沪江网校教育贷(36期0手续费)、二手车融资租赁(首付15%起)。这些专项产品往往设置独立风控模型,审批通过率比通用产品高18-22个百分点。

大额资金需求(10万元以上)建议采用组合借贷模式:先用京东金条获取3万元基础额度,再通过微粒贷补充5万元,剩余部分可申请抵押类产品。但需注意各平台还款日设置间隔,建议采用日历标记法管理还款周期,避免因记忆误差导致逾期。

发表评论

暂时没有评论,来抢沙发吧~