征信不良是否意味着与正规职业和金融服务彻底无缘?本文深入探讨外卖行业对征信黑户的包容性,解析该职业如何帮助修复经济困境,并提供应对贷款难题的实用方案。通过真实案例与政策解读,揭示征信受损人群实现经济自救的可行路径。

外卖行业的用工模式具有"三低一高"特性:入职门槛低、征信审核低、时间约束低、收入可见性高。主流平台如美团、饿了么的骑手招募中,不将个人征信报告作为必要入职条件,主要审核重点集中在身份真实性、健康证明和交通工具体检。

从法律层面看,《就业促进法》第二十六条明确规定:"用人单位招用人员,不得以是传染病病原携带者为由拒绝录用",该条款虽未直接提及征信问题,但为特殊群体就业保护提供了法理依据。在实际操作中,平台企业更关注骑手的履约能力而非历史信用,日均配送单量达标率才是核心考核指标。

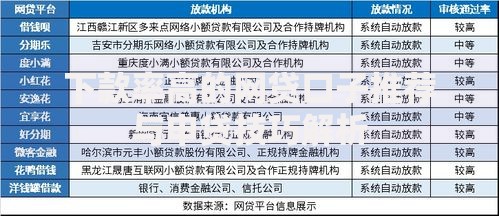

经实地调研发现,不同平台对骑手的资质审查存在差异:

上图为网友分享

值得注意的是,薪资发放账户可能成为隐性审查渠道。当骑手绑定被法院冻结的银行卡时,系统会提示更换账户但不会终止合作。某平台区域经理透露:"我们更在意骑手能否稳定出勤,征信问题属于个人隐私范畴"。

通过建立阶梯式收入模型,骑手可实现资金快速回笼:

以杭州地区为例,骑手月均收入构成中:

基础配送费占比65%

时段补贴占比20%

用户打赏占比10%

平台奖励占比5%

这种多维度收入结构为偿还小额债务提供了现金流保障,日均300元收入可实现每月9000元资金积累。

策略一:债务清偿优先级排序

建议采用"雪球清偿法":将逾期金额小于500元的账户优先处理,快速消除征信报告中的次级不良记录。每月从外卖收入中固定划拨30%用于还款,优先处理信用卡逾期。

上图为网友分享

策略二:建立新型信用凭证

通过平台开具的收入流水证明和履约评价报告,可向地方商业银行申请信用修复。某城商行信贷主任证实:"连续6个月月均收入超5000元的证明材料,可视作非标授信依据"。

征信受损群体可尝试以下融资路径:

| 渠道类型 | 准入条件 | 资金成本 |

|---|---|---|

| 设备融资租赁 | 电动车分期购买 | 年化12-15% |

| 行业协会互助金 | 3个月从业证明 | 免息 |

| 供应链金融 | 接入平台ERP系统 | 日息0.03% |

需要特别注意,避免接触"骑手贷"等高息产品。某法律援助案例显示,骑手张某通过设备租赁方式获得2万元应急资金,用6个月配送收入完成清偿,期间同步修复了2条征信逾期记录。

发表评论

暂时没有评论,来抢沙发吧~