在资金周转需求下,如何筹集现金避免影响征信记录成为关注焦点。本文系统解析民间借贷、抵押贷款、信用卡预借等5种不上征信的合法筹资方式,并深入探讨其操作细则、风险边界及法律合规性,为借款人提供科学决策依据。

民间借贷作为传统融资方式,其核心特征在于非金融机构参与和个性化协议制定。根据《民法典》第667条,自然人间的借款合同自交付时生效,无需接入央行征信系统。实际操作中需注意三个关键环节:

1. 借贷合同须明确标注"本借贷行为不纳入征信系统"条款

2. 资金交付建议采用银行转账并备注"个人借款"

3. 月利率不得超过LPR四倍(当前为14.8%)

需特别警惕"砍头息"和暴力催收等违法现象,建议通过公证处进行债权文书公证,保障双方合法权益。

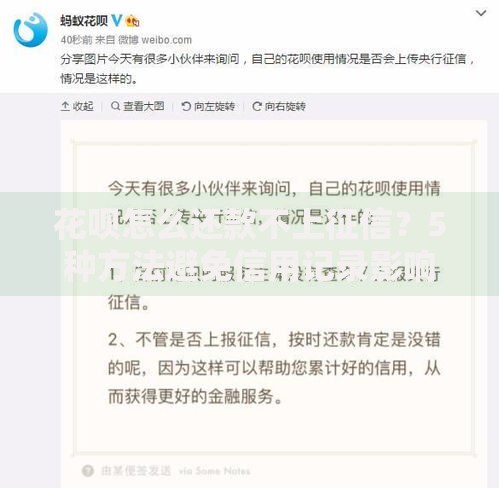

上图为网友分享

传统抵押贷款必然接入征信系统,但存在三类特殊操作模式:

① 动产质押融资:以黄金、名表等动产通过典当行质押,单笔金额不超过5万元时多数机构不查征信。需关注综合费率,通常月费率在2.3-4.7%之间。

② 不动产二次抵押:在首押未结清情况下,通过非银机构办理二押,部分机构采用内部信用评估体系。需核实抵押权顺位登记情况,避免法律纠纷。

③ 票据贴现融资:持有商业承兑汇票可通过民间票据中介变现,贴现利率约为年化9-15%。重点审查票据真实性和背书连续性。

信用卡取现功能具有独特的征信上报机制,单笔金额低于信用额度30%且按时还款时,多数银行不会单独上报征信系统。优化使用需掌握三个技术要点:

1. 分期偿还策略:将大额取现拆分为多笔小额操作,单次金额控制在5000元以下

2. 时间窗口管理:利用账单日后3天的宽限期完成资金周转

3. 费用对冲技巧:结合积分兑换减免手续费,降低综合融资成本至年化12%以下

需特别注意取现金额会计入本月最低还款额,逾期将产生征信不良记录。

非持牌小贷机构存在特定业务模式规避征信上报,主要分为三个层级:

第一层级:区域性小贷公司,利用地方监管差异开展业务,单户贷款余额不超过50万元时,部分省份允许自主选择是否接入征信

第二层级:网络信息中介平台,通过债权转让模式实现资金对接,出借人多为自然人群体

第三层级:供应链金融嵌套,依托核心企业应收账款进行融资,资金路径经过多层设计隔离征信查询

借款人需重点审查机构经营许可证,确认其受地方金融监管部门直接监管,避免陷入非法集资陷阱。

上图为网友分享

自然人间的资金拆借虽不上征信,但需建立完善的风险控制机制:

1. 债权凭证规范化:采用国家市场监管总局制定的《借款合同示范文本》

2. 担保措施设置:要求提供不动产抵押备案或第三方保证人

3. 资金监管账户:通过银行共管账户进行资金划转,留存完整流水记录

4. 税务合规处理:年度借款利息收入超过增值税起征点需主动申报纳税

建议每笔借款进行人脸识别电子签约,并通过区块链存证平台固化证据链,有效防范后续法律纠纷。

发表评论

暂时没有评论,来抢沙发吧~