在资金周转需求增加时,如何选择安全可靠的借款渠道成为关键。本文系统梳理了银行、消费金融、正规网贷等主流借款途径,深度分析各类口子的准入条件、利率范围及风险防范要点,帮助用户精准匹配借贷方案,远离非法高利贷陷阱。

银行作为传统金融机构,提供信用贷款、抵押贷款、信用卡分期三大主流产品。信用贷款无需抵押物,主要依据个人征信评分,优质客户可获得年化利率4.35%起的低息贷款,例如工商银行融e借、建设银行快贷等明星产品。抵押贷款则适合有房产、车辆的借款人,利率可低至3.85%,但需注意评估费、公证费等隐性成本。

选择银行产品时需重点对比:

1. 准入条件:公积金缴存基数、社保年限、单位性质等硬性要求

2. 利率结构:区分等额本息、先息后本等还款方式的实际成本

3. 放款时效:线上产品最快可实现当天放款,线下流程通常需要5-15个工作日

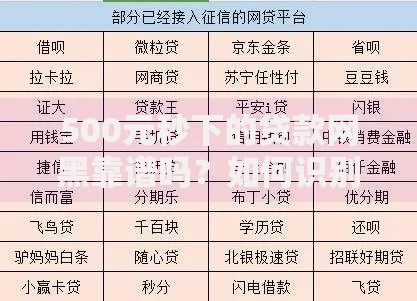

持牌网贷平台如蚂蚁借呗、京东金条、度小满等,具有放款速度快、手续简便的特点。但需特别注意三点:

1. 平台资质:确认其ICP备案号及金融牌照公示信息

2. 综合费率:将服务费、管理费等纳入计算,部分产品实际年化利率可能超过24%

3. 征信影响:频繁申请可能导致征信查询记录过多,影响后续贷款审批

上图为网友分享

建议优先选择接入央行征信系统的一线平台,避免使用利率过高或资质存疑的现金贷产品。例如招联金融、马上消费金融等持牌机构,既保证合规性又能享受LPR浮动利率机制。

消费金融公司专攻细分场景,在教育分期、医疗美容、家电购置等领域具有独特优势。以兴业消费金融为例,其"家庭消费贷"产品支持最高50万元额度,审批通过率比银行高15%-20%,特别适合征信记录较短的年轻群体。

与传统贷款相比,消费金融具有三大特点:

1. 场景化服务:直接对接商户实现资金闭环,降低挪用风险

2. 灵活期限:提供3-36个月多种还款周期选择

3. 数据风控:运用大数据分析替代传统收入证明,提高审批效率

民间借贷需严格遵守《民法典》规定,重点把握三个法律要件:

1. 利率上限:一年期LPR的4倍(当前为14.8%)

2. 合同规范:必须明确借款金额、期限、利率及违约责任

3. 资金流水:建议通过银行转账并备注借款用途

特别提醒:

? 避免签署空白合同或阴阳合同

? 拒绝接受砍头息等违规操作

? 民间借贷纠纷中,仅有借条而无实际转账记录可能不被法院采信

针对特定人群的贷款产品具有明显政策倾斜:

1. 创业担保贷款:政府贴息项目,失业人员、高校毕业生可申请

2. 助学贷款:在校期间免息,毕业5年后开始还本

3. 惠农e贷:面向农户的信用贷款,额度最高30万元

申请特殊贷款需准备的材料包括:

? 身份证明:特殊群体资格认定文件

? 用途证明:创业计划书、录取通知书等

? 担保材料:部分地区需要提供反担保措施

发表评论

暂时没有评论,来抢沙发吧~