本文深度对比工商银行、建设银行、招商银行、平安银行及地方城商行的个人贷款审批政策,从信用要求、收入门槛、审批流程等维度剖析通过率高的银行选择策略,并附赠提升贷款获批率的实操技巧。

工商银行要求借款人提供连续12个月社保缴纳记录,信用评分需达到650分以上,优质单位员工可享专属快速通道。建设银行实施差异化审批政策,公积金缴存基数达5000元以上的客户,可申请最高利率优惠30BP的信用贷。农业银行针对县域客户推出简化流程,仅需提供土地承包证明或个体工商户营业执照即可申请助农贷款。

中国银行的工薪贷产品采用AI智能审批系统,30分钟内完成初审,但要求月收入不低于8000元且无当前逾期记录。邮储银行的极速贷产品允许信用白户申请,但需提供房产或车辆等补充资产证明。需注意,国有银行贷款利率普遍低于市场平均水平,但审批材料完整性要求严格。

招商银行闪电贷通过率高达78%,其审批系统具备以下特征:

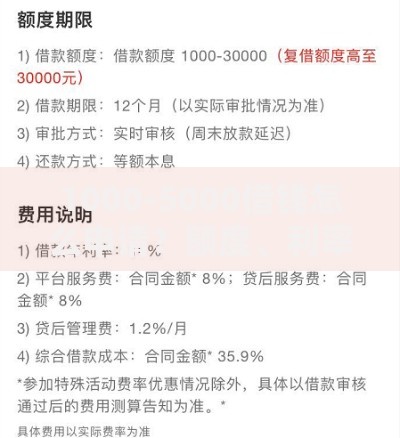

上图为网友分享

兴业银行的"兴闪贷"产品实现全线上自动化审批,最快5分钟放款,但要求近半年征信查询次数不超过6次。浦发银行的"浦银点贷"实行差异化定价,信用评分700分以上客户可享受基准利率上浮15%的优惠,较同业低20BP。

北京银行的"京彩贷"产品允许信用修复期用户申请,历史逾期已结清满2年即可受理。上海银行的宅即贷产品,抵押物评估价值认定比国有银行高15%-20%。江苏银行的"随e贷"针对新市民群体,仅需提供居住证和6个月工资流水。

成都银行的"蓉易贷"设立专项风险补偿金,允许小微企业主凭纳税记录申请信用贷款。需要注意,城商行贷款利率通常比国有银行高0.5-1个百分点,但审批通过率普遍高出12%-18%。建议优先选择本地法人城商行,其往往对区域客户有更灵活的政策。

优化信用报告的三大核心策略:

负债率优化技巧:提前结清小额网贷、办理信用卡分期降低当前使用率、提供其他资产证明对冲负债。建议在申请贷款前3个月做好信用养护,避免频繁申请其他信贷产品。

征信查询过多的应对方案:选择查询次数豁免政策较好的银行,如部分城商行仅统计贷款审批类查询。收入不达标的补救措施:追加共同借款人、提供兼职收入证明、展示可变现资产。

行业限制的破解方法:优先选择对特定行业有扶持政策的银行,如建设银行的教育贷、招商银行的高新企业贷。对于经营贷被拒的个体工商户,可改用消费贷产品,并提供购销合同佐证资金用途。

发表评论

暂时没有评论,来抢沙发吧~