蚂蚁贷款口子有哪些是用户关注的热点问题。本文深入解析蚂蚁借呗、网商贷等主流平台的特点,对比第三方合作渠道的可靠性,并提供申请条件、利率对比及风险避坑指南,帮助用户快速匹配适合的借贷方案。

蚂蚁集团官方提供的贷款产品主要包括:蚂蚁借呗和网商贷两大核心产品。借呗面向个人消费者,最高额度20万元,日利率0.015%-0.06%;网商贷服务小微企业和个体工商户,额度最高500万元,年化利率7.2%起。

在第三方合作渠道中,需重点识别支付宝生活号内嵌的银行产品,如广发好借钱、南京银行鑫e贷等持牌机构产品。这些合作渠道通过蚂蚁风控系统筛选用户,但资金方均为正规银行,具有明确的金融业务资质。

申请蚂蚁贷款需满足基础条件三要素:①支付宝实名认证满6个月 ②芝麻信用分600分以上 ③账户活跃度达标。其中网商贷还需提供营业执照或经营流水证明。

上图为网友分享

系统审核重点关注以下维度:

辨别合作渠道真伪的四步验证法:①查看放款机构金融许可证编号 ②核实合同签署方资质 ③确认资金到账渠道为银行对公账户 ④检查是否收取前期费用。需警惕"蚂蚁金服战略合作"等虚假宣传,正规合作机构会在支付宝生活号展示官方认证标识。

高风险渠道的典型特征包括:

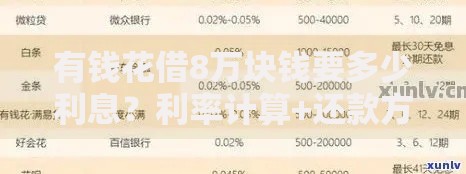

以10万元借款1年为例:

| 产品 | 日利率 | 总利息 |

|---|---|---|

| 借呗 | 0.03% | 1095元 |

| 网商贷 | 0.025% | 912.5元 |

| 银行快贷 | 0.02% | 730元 |

值得注意的是,实际利率受信用评分动态调整,优质客户可享受最低利率。提前还款时,借呗按日计息无违约金,而部分银行产品会收取剩余本金1%的手续费。

上图为网友分享

数据显示,87%的申请被拒集中在以下三类问题:

系统触发人工审核的情形包括:单次申请超过5万元、近期修改关键信息、跨地区登录等。遇到人工审核时,需准备社保缴纳证明、银行流水等补充材料。

用户需建立三重防护机制:①设置自动还款提醒 ②保留完整电子合同 ③定期查看征信报告。特别注意"贷款服务费""担保费"等变相收费,正规平台仅在放款时扣除利息。

遭遇暴力催收时的应对策略:①保存通话录音和短信记录 ②向中国互联网金融协会投诉 ③通过支付宝官方渠道举报。若发现实际利率超过36%,可依法主张退还超额利息。

发表评论

暂时没有评论,来抢沙发吧~