近年来,不查征信贷款平台因放款速度快、流程简单吸引众多用户。本文深度解析此类平台的核心优势、潜在风险及筛选技巧,揭秘平台运作模式与资金安全保障机制,帮助借款人精准避开高利贷陷阱,同时提供利率对比、隐私保护等实用指南。

核心运作机制解析:此类平台采用大数据风控替代传统征信查询,通过手机运营商数据、电商消费记录、社保缴纳信息等多维度验证借款人资质。典型放款流程可缩短至2小时内完成,部分平台甚至实现10分钟极速到账。

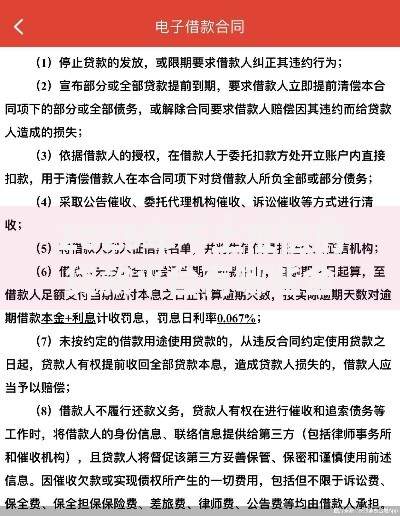

实际操作案例对比:

上图为网友分享

资质核查四步法:

某第三方监测数据显示:38%的不查征信平台存在经营异常记录,其中12家平台在2023年因违规放贷被查处。建议优先选择与持牌金融机构合作的中介平台,其资金存管系统接入率可达92%。

费用构成分解:

| 费用类型 | 平均费率 | 合规范围 |

|---|---|---|

| 账户管理费 | 1.5-3%/月 | ≤3% |

| 信息服务费 | 2-5%/次 | 需明示 |

| 风险准备金 | 0.5-1.5% | 不得转嫁 |

上图为网友分享

根据央行2023年民间借贷监测报告,不查征信贷款平台的平均综合年利率为28.7%,较银行信用贷款高出18个百分点。但部分合规平台通过缩短借款周期、降低运营成本等方式,能将利率控制在24%以内。

利率优化策略:

上图为网友分享

五维风控体系:

某金融机构调研显示,采用阶梯式还款计划的借款人,债务清偿成功率提升67%。建议单笔借款金额控制在月收入的30%以内,多平台借贷总数不超过3家。

发表评论

暂时没有评论,来抢沙发吧~