本文深度解析借款人因资金困难无法偿还银行贷款的应对方案,涵盖协商还款、法律风险规避、债务重组等核心方法,并提供财务规划建议与官方救济途径,帮助负债者系统性解决债务危机。

目录导读

- 欠银行的钱还不起的常见原因分析

- 如何与银行协商还款方案?分步指南

- 债务重组与展期操作实务详解

- 避免法律风险的4大关键策略

- 长期财务规划与信用修复路径

1. 欠银行的钱还不起的常见原因分析

导致银行贷款违约的核心因素通常包含经济环境变化、收入结构失衡、过度负债三大类。根据央行2023年金融稳定报告,小微企业主因经营困难导致的违约占比达37%,而个人消费贷违约中,62%源于多头借贷引发的资金链断裂。特殊情形如突发疾病、意外事故等不可抗力因素占比约11%,这类案例可依据《商业银行金融资产风险分类办法》申请特殊处理。

上图为网友分享

深层原因需从资金流动性管理维度剖析:

- 经营性贷款:应收账款周期延长与库存积压

- 房贷:利率上浮叠加收入下降形成的剪刀差

- 信用贷:跨平台借贷导致的复合利息膨胀

建议借款人每月建立

债务/收入比监控表,当比例超过40%时即需启动风险预警机制。

2. 如何与银行协商还款方案?分步指南

根据银保监会《商业银行信用卡业务监督管理办法》第70条,协商还款需遵循三原则三步骤:

- 沟通准备阶段:收集近6个月银行流水、资产证明、困难证明(失业/医疗文件)

- 协商要点把握:明确诉求(本金分期/利息减免/期限延长),提供替代方案(抵押物置换/担保人追加)

- 协议落地执行:签订书面展期协议,明确新还款计划的法律效力

需特别注意:协商过程必须

全程录音留存证据,避免口头承诺无效。成功案例显示,提供

部分首付款(不低于10%)可使协商成功率提升至78%。

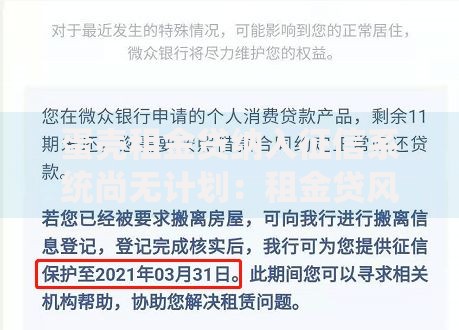

上图为网友分享

3. 债务重组与展期操作实务详解

依据《企业破产法》及个人债务清理试点政策,重组方案需满足债权人利益保护与债务人清偿能力的动态平衡。操作流程包括:

- 委托专业机构进行债务审计

- 制定分级清偿方案(优先处理抵押贷款)

- 申请法院调解确认协议效力

典型案例显示,采用

抵押物置换+利息资本化组合方案,可使总还款压力降低42%。需警惕:展期协议中若包含

加速到期条款,可能引发二次违约风险。

4. 避免法律风险的4大关键策略

针对《民法典》合同编相关规定,必须建立四道防火墙:

- 及时履行告知义务,避免构成恶意逃废债

- 保留资金困难证据链(如医疗记录、破产裁定)

- 优先偿还可能涉及刑事责任的债务(如信用卡诈骗)

- 在诉讼阶段主动申请财产申报令

重点提示:根据最高法判例,

单家机构欠款本金超50万元且失联超3个月,可能触发《刑法》第193条贷款诈骗罪。建议每月至少保持

1次有效还款记录,即使小额支付也能证明还款意愿。

上图为网友分享

5. 长期财务规划与信用修复路径

债务危机解除后,需实施三步信用重建计划:

- 第1年:通过担保贷款建立新还款记录

- 第2-3年:使用消费分期产品修复数据

- 第5年:申请征信异议处理消除历史逾期

建议同步建立

应急资金池(3-6个月生活费)和

债务熔断机制。数据显示,严格执行

50/30/20理财法则的群体,3年内复贷通过率可达91%。

暂时没有评论,来抢沙发吧~