不上征信的借贷是否意味着无需还款?本文从法律效力、起诉可能性、债务追偿流程等角度全面分析,揭示民间借贷、网络贷款等非征信债务背后的真实风险,并提供合法应对策略。

根据《民法典》第六百七十六条明确规定,借款人未按期返还借款的,需按约定或国家规定支付逾期利息。即便借贷未上征信系统,只要借贷关系合法成立,债权人就享有诉讼追偿权。最高人民法院数据显示,2022年民间借贷纠纷案件占民事案件总量的23.7%,其中大量涉及非银行金融机构的债务追偿。

不上征信的借贷主要包括三类:

1. 民间借贷:根据司法解释,借款合同具备法律效力的三要素:

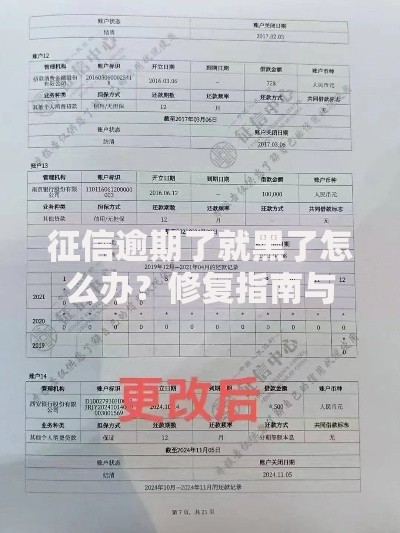

上图为网友分享

2. 消费金融产品:部分持牌机构选择不上传征信,但会通过自建风控系统记录违约信息。如平安普惠、招联金融等机构,在逾期90天后启动诉讼程序的比例达37%。

3. 合规网贷平台:根据银保监会规定,单笔借款超过5万元的网贷纠纷,平台必须通过司法途径解决。典型判例显示,某借款人因拖欠某网贷平台6.8万元,最终被冻结银行账户并纳入失信名单。

债权人起诉后,法院审理流程分为三个阶段:

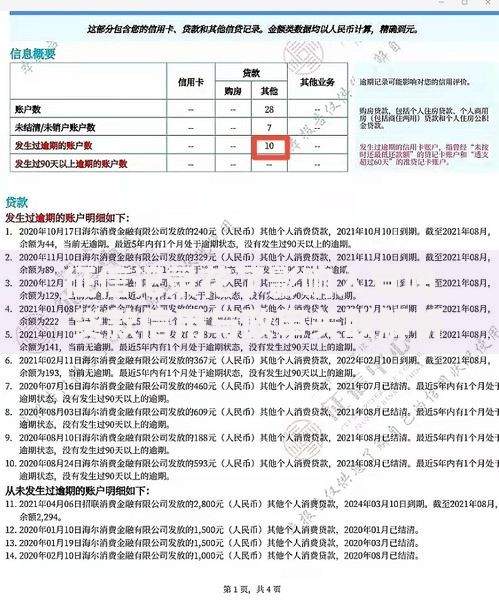

上图为网友分享

1. 核实债务合法性:检查借款合同是否符合《民间借贷司法解释》第26条关于利率上限的规定,超出LPR4倍部分可主张无效。

2. 主动协商方案:在收到律师函前联系债权人,提供收入证明协商分期方案。根据北京金融调解中心数据,73%的债务纠纷可通过调解达成和解。

3. 收集证据材料:保留还款凭证、沟通记录,特别注意催收过程中的违规证据,如威胁恐吓、骚扰家人等,可作为反诉依据。

上图为网友分享

4. 申请司法救济:对高利贷、套路贷等违法债务,可向公安机关报案或提起确认合同无效之诉。杭州互联网法院2023年判决的某案例中,借款人成功撤销年利率56%的违法条款。

建立正确的债务管理意识:

发表评论

暂时没有评论,来抢沙发吧~