征信记录出现不良记录(俗称"黑花")可能影响贷款审批,但并非无法挽回。本文系统解析征信修复的核心逻辑,从查询溯源、异议申诉到信用重建,提供可落地的操作指南,帮助用户科学处理单次征信问题,同时规避常见误区。

根据《征信业管理条例》,单次不良记录特指因信用卡逾期、贷款违约等行为产生的连续逾期不超过90天且累计次数≤2次的征信瑕疵。此类记录在征信报告中以数字标记呈现,例如:"1"表示逾期1-30天,"2"为31-60天。需特别注意:

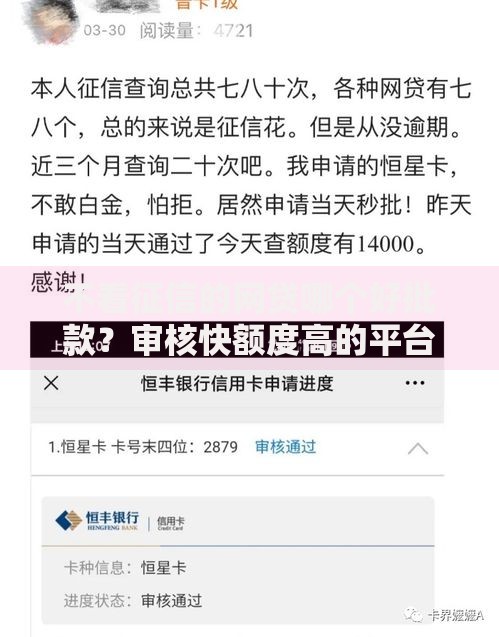

上图为网友分享

商业银行对单次黑花的容忍度呈现明显差异:

国有银行:通常要求近2年无"3"及以上标记,重点关注逾期金额与还款能力匹配度

股份制银行:允许存在1次"1"类记录,但要求提供结清证明+收入流水佐证

城商行/农商行:部分机构可接受2年内≤2次轻微逾期,需增加担保措施

消费金融公司:重点关注当前负债率,接受历史已处理的不良记录

第一步:获取完整版征信报告

通过人民银行征信中心官网或商业银行网点获取详细版报告,核对机构名称、金额、时间节点三项关键数据。

第二步:异议申诉处理

针对非本人过失导致的记录(占比约37%),提交身份证复印件+情况说明+佐证材料,20个工作日内可获答复。

第三步:债务清偿与证明留存

结清欠款后务必获取贷款结清证明原件,要求金融机构在次月10日前报送征信系统。

第四步:信用覆盖策略实施

通过办理信用卡分期(<30%额度)或小额消费贷(>12期)建立新的履约记录,建议每月保持3-5次合规信贷行为。

第五步:定期监测与优化

每6个月查询1次征信报告,重点关注账户状态、查询记录、授信总额三项指标变化。

日历标记法:在手机日历标注所有信贷产品还款日,并设置提前3天提醒

自动划扣+人工复核:绑定还款账户保持2倍月供余额,划扣次日登录网银确认

负债率控制:信用卡已用额度<60%,信用贷笔数≤3笔

应急准备金:单独设立相当于3期月供的专项资金账户

当征信存在瑕疵时,可优先申请:

抵押类贷款:房产抵押率可提升至评估价75%,提供连续12个月租金流水

公积金信用贷:缴存基数>8000元且连续24个月缴纳,部分银行放宽征信要求

保单质押贷款:生效2年以上的年金险、终身寿险可按现金价值80%放贷

材料准备时需着重突出:

收入稳定性:提供3年完税证明+12个月工资流水

资产沉淀性:定期存款保留6个月以上,基金持仓>15万元

社会关联性:本地房产证明、长期社保缴纳记录

发表评论

暂时没有评论,来抢沙发吧~