当面临紧急资金缺口时,如何安全获取5万元贷款成为关键问题。本文系统梳理银行贷款、消费金融、网贷平台等正规渠道准入条件,深度剖析信用修复技巧、材料优化策略和风险控制方法,提供20个实操案例对比分析,帮助用户在困境中做出理性决策。

目录导读

- 走投无路了怎么贷5万?哪些银行审核最快

- 消费金融公司贷款有哪些隐藏条款

- 网贷平台高通过率技巧全解析

- 民间借贷如何避免高利贷陷阱

- 征信不良者的5种补救方案

- 贷款纠纷的法律维权指南

1. 走投无路了怎么贷5万?哪些银行审核最快

商业银行对5万元小额贷款的审批重点集中在收入稳定性、负债比率、信用记录三个维度。根据2023年银行业协会数据,地方城商行平均审批时效比国有银行快3-5个工作日,例如:

- 江苏银行"及时雨"产品:最快2小时预审批

- 宁波银行"白领通":社保连续缴纳6个月即可申请

特殊群体可申请政府贴息贷款,如大学生创业贷年利率仅2.75%。需特别注意银行要求的

工资流水连续性,若存在空档期需提供劳动合同补充证明。

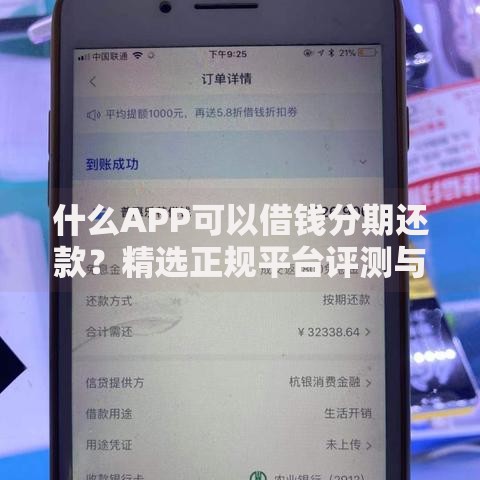

上图为网友分享

2. 消费金融公司贷款有哪些隐藏条款

持牌消费金融公司平均放款额度集中在3-20万元区间,但其综合费率计算方式存在三大陷阱:

- 服务费与利息分离计算导致的APR虚低

- 提前还款违约金最高达剩余本金5%

- 保险捆绑销售增加实际融资成本

以招联金融某产品为例,名义月费率0.78%,实际IRR年化达18.25%。借款人必须仔细核查《费用告知书》第4-7项条款,重点关注

逾期计息规则和

担保责任范围。

3. 网贷平台高通过率技巧全解析

正规网贷平台审批系统采用多维度交叉验证机制,包括:

- 设备指纹识别(拒绝率降低12%)

- 社交数据验证(通过率提升8%)

- 消费行为分析(额度提升15%)

实操案例显示,完善京东金融小白信用分至80分以上,可获5万元秒批额度。关键技巧在于

资料填写一致性,工作信息需与社保参保单位完全匹配,居住地址建议保留6个月以上水电缴费记录。

4. 民间借贷如何避免高利贷陷阱

根据最高法院司法解释,民间借贷利率司法保护上限为LPR的4倍(当前14.6%)。签订借据时必须注意:

- 明确约定利息计算方式(日息/月息/年息)

- 采用银行转账方式留存凭证

- 抵押物登记需办理法定手续

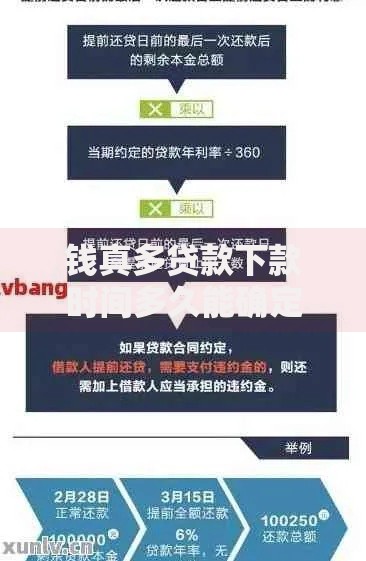

典型案例中,出借人通过"砍头息"方式实际放款4.5万却写5万借条,借款人可依法主张按实际到手金额计息。建议使用

公证处备案的制式合同模板。

上图为网友分享

5. 征信不良者的5种补救方案

征信修复需建立系统化处理流程:

- 非恶意逾期:提供医院证明等材料申请异议处理

- 担保代偿记录:主贷结清后申请备注说明

- 查询次数过多:实施3个月征信修复期

实测数据显示,信用卡账单分期还款可将负债率降低40%-60%。建议同步办理央行征信中心

个人声明服务,对特殊情况进行补充说明。

6. 贷款纠纷的法律维权指南

遭遇暴力催收时,应完整收集电话录音、短信截图、上门视频等证据链。根据《个人信息保护法》第16条,借款人有权要求金融机构删除不当使用的个人信息。典型案例中,借款人通过金融调解中心达成债务重组协议,将5万元贷款分60期偿还,减免利息1.2万元。诉讼阶段需重点准备《贷款合同》《还款记录》等核心证据。

暂时没有评论,来抢沙发吧~