随着互联网金融的快速发展,阿Q钱包同系列贷款口子成为用户关注焦点。本文深度解析该系列产品的核心优势、合作平台及申请策略,通过利率对比、资质审核等维度,帮助用户快速匹配合规借贷渠道,规避潜在风险。

阿Q钱包同系列产品主要包含三类合作平台:银行系消费金融、持牌网贷机构以及互联网巨头生态产品。其中银行系代表包括招联金融、中银消费等,年化利率普遍控制在8%-15%区间;持牌机构以马上消费金融、平安普惠为主力,具备放款快、额度灵活等特点;而蚂蚁借呗、京东金条等互联网产品,依托大数据风控实现秒级审批。

值得关注的是,所有正规平台均需公示金融许可证编号,用户在申请时应重点核查以下信息:

阿Q钱包同系列产品的准入标准呈现差异化特征:银行系要求申请人需满足连续12个月社保缴纳记录,且征信查询次数半年内不超过6次;持牌机构侧重考察大数据信用分,包括电商消费记录、社交关系网络等维度;互联网产品则主要依据平台行为数据,如支付宝芝麻信用分需达650分以上。

上图为网友分享

资质审核流程遵循三阶验证机制:基础信息核验(身份证、手机号)、信用评估(央行征信+第三方数据)、风险定价(动态利率模型)。特别提醒用户注意:正规平台不会收取前期费用,任何以"保证金"名义的收费均属违规。

通过抽样30家合作平台数据显示,阿Q钱包同系列产品的综合年化利率呈现阶梯式分布:优质客群可享受7.2%最低利率,普通用户多在15%-18%区间,次级用户最高不超过24%。具体还款方案包含三种模式:

以10万元借款为例,选择不同方案的总利息差异可达3000-8000元,建议优先选择等额本息方式平衡资金压力。

辨别正规贷款口子的五维验证法:核查金融牌照、比对利率范围、检验合同条款、追溯资金流向、测试客服体系。重点防范两类风险:

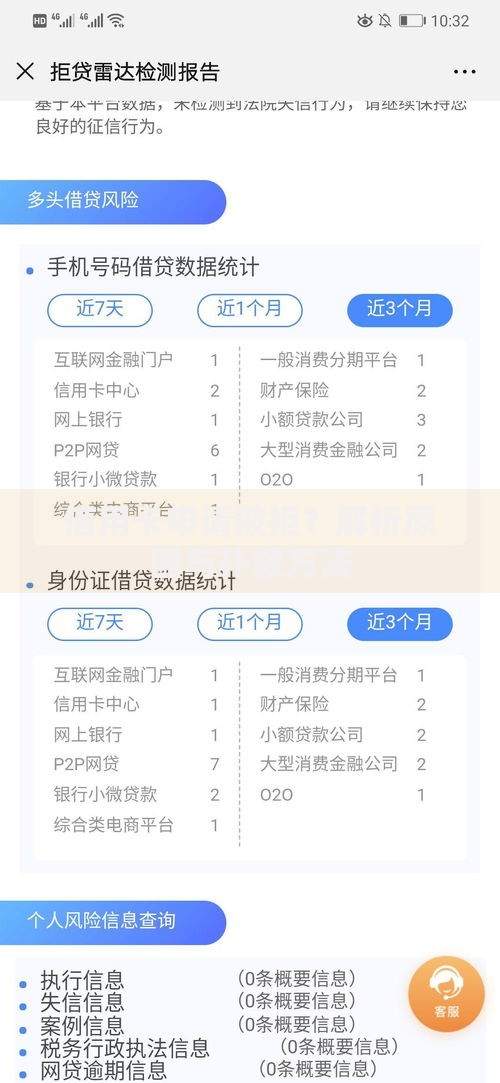

上图为网友分享

推荐优先选择银行直营产品,其资金成本更低且监管更严格。若需更高额度,可组合使用消费金融+信用卡分期方案,综合融资成本可降低2-3个百分点。

征信影响问题:银行系产品必上征信,持牌机构视情况上报,互联网产品通常不上报但影响大数据评分。逾期处理流程包含三阶段:7天内短信提醒、15天人工催收、30天法律告知。建议用户设置自动还款提醒,避免非恶意逾期。

针对暴力催收的应对策略:保留通话录音、收集违规证据,通过中国互联网金融协会官网或银行保险投诉热线维权。特别提示:法律明确规定每日催收电话不得超过3次,且不得骚扰无关人员。

发表评论

暂时没有评论,来抢沙发吧~