个体户申请营业执照贷款时,利率是核心关注点。本文深度解析营业执照贷款利率范围、影响因素及银行对比,涵盖信用评估、政策优惠、还款方式等内容,帮助经营者精准选择低息贷款方案,并提供降低利率的实用技巧。

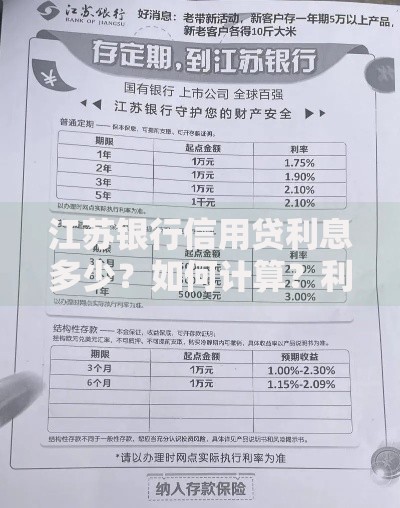

营业执照贷款的实际利率区间通常在4.35%-15%浮动,具体取决于银行政策和资质审核结果。中国人民银行基础利率(LPR)直接影响商业银行定价,当前1年期LPR为3.45%,但实际执行利率需叠加风险溢价。以工商银行为例,优质客户可享受年化4.35%的普惠金融优惠利率,而新注册个体户可能面临8%-12%的基准上浮利率。需特别关注计息方式差异:等额本息的实际资金成本通常高于名义利率,建议通过IRR公式计算真实利率。

上图为网友分享

影响利率的核心要素包含四维评价体系:

申请流程需完成五步精准操作:

上图为网友分享

国有银行普遍执行基准利率上浮20%-50%,但地方分行存在差异化政策。例如建设银行"惠懂你"产品对餐饮业个体户提供年化4.6%专项利率,而招商银行针对电商卖家推出前6个月3.8%的贴息方案。城商行利率通常低于股份制银行,如宁波银行"商惠贷"最低可至4.05%,但要求日均存款20万以上。需注意隐性成本:账户管理费(0.3%-0.5%)、强制保险(贷款金额0.5%)、公证费(500-2000元)等附加支出。

策略一:构建融资组合,将营业执照贷款与税贷、发票贷组合申请,综合成本可降低1.2-2.4个百分点。策略二:利用政策工具,申请地方财政贴息(如苏州个体户贴息2%)、参与银行忠诚客户计划(持续使用满2年享利率折扣)。策略三:优化财务指标,包括:

上图为网友分享

建议每半年重新评估贷款方案,利用银行竞争关系获取更优利率,同时关注央行定向降准政策窗口期。

发表评论

暂时没有评论,来抢沙发吧~