随着金融科技快速发展,2025年贷款市场迎来新一轮变革。本文深入剖析当前政策风向,详解银行、消费金融及新兴平台的核心产品,结合征信规则与大数据审核逻辑,为借款人提供合规高效的融资路径,同时揭示潜在风险与避坑指南。

政策背景:2025年金融监管总局出台《普惠金融深化实施方案》,明确要求金融机构将小微贷款覆盖率提升至85%以上。在此框架下,国有银行推出“春雨计划”,针对纳税评级B级以上企业开放纯信用贷绿色通道,最快实现T+0放款。

产品分类:

技术驱动:央行二代征信系统升级后,替代数据采集范围扩大至水电缴费、供应链数据等23个维度,使金融机构能更精准评估小微主体信用。某城商行数据显示,采用多维风控模型后,审批通过率提升42%。

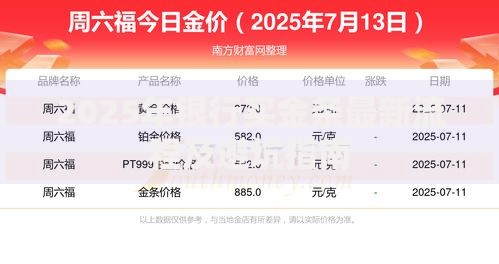

上图为网友分享

流程优化:

需求定位法:建议借款人采用“3W1H”决策模型:明确资金用途(Why)、确定还款周期(When)、评估承受能力(What)、选择适配渠道(How)。例如短期周转优先考虑银行随借随还产品,而设备采购则可申请分期专项贷。

利率比对:2025年实行LPR浮动机制后,不同机构报价差异显著。调研显示:

| 机构类型 | 平均年化利率 | 审批时效 |

|---|---|---|

| 国有银行 | 4.35%-6.2% | 1-3工作日 |

| 股份制银行 | 5.8%-8.9% | 实时审批 |

| 持牌消金 | 9.9%-15% | 2小时内 |

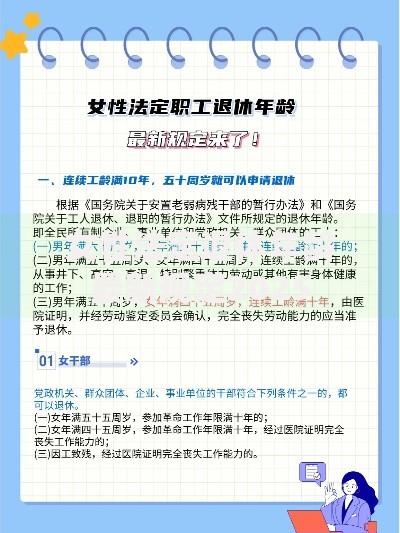

上图为网友分享

基础门槛:2025年主流产品普遍要求借款人满足“三有一稳”:有固定收入来源、有合规资金用途、有有效身份证明、经营状况稳定。其中小微企业贷款额外需要近半年增值税纳税记录。

提额技巧:

合规陷阱:部分非持牌机构通过“AB合同”隐藏服务费,某案例显示借款人实际承担利率达36%。建议优先选择接入银保监备案系统的机构,可通过官方APP查验备案编码。

上图为网友分享

信息防护:2025年《数据安全法》实施后,借款人需注意:

发表评论

暂时没有评论,来抢沙发吧~