近期关于“停贷是否影响征信”的讨论引发广泛关注。本文全面解析停贷与征信的关联性,梳理金融机构最新政策,并提供停贷后维护信用记录的实用方案。无论您面临主动停贷还是被动断供风险,均可通过专业策略规避征信受损,同时掌握合法合规的债务处理路径。

根据2023年央行征信管理新规,停贷是否上征信需区分具体情况:

主动停贷:未经银行协商单方面停止还款,超过宽限期(通常30天)必上征信。

协商停贷:通过银行官方渠道申请延期还款或调整方案,获批后可不计入征信不良。

特殊政策:因重大自然灾害、公共卫生事件等不可抗力导致的停贷,可申请征信保护。

需特别注意,各银行执行细则存在差异,工商银行要求停贷前必须签订展期协议,而招商银行允许线上申请最长3个月的征信保护期。

上图为网友分享

分三步确认征信状态:

第一步:登录央行征信中心官网或商业银行APP查询简版报告,重点关注"当前逾期"和"特殊交易"栏位。

第二步:致电贷款经办行客服,要求提供《还款状态说明函》,确认停贷是否被记为违约。

第三步:比对银行反馈与征信报告数据,发现差异应立即发起异议申诉。某案例显示,客户因银行系统延迟导致误上征信,通过申诉在15个工作日内完成修正。

规范协商流程可最大化保障权益:

① 准备材料:收入证明、医疗诊断书等困难凭证

② 书面申请:通过银行官网"特殊业务申请"通道提交

③ 方案谈判:重点协商停贷期限、利息计算方式、征信影响三大要素

④ 协议签订:要求银行出具加盖公章的《债务重组协议》

⑤ 执行跟踪:设置还款提醒,定期核查征信状态

某股份制银行数据显示,规范协商的成功率达78%,而未协商直接停贷的客户90%在60天内被上报征信不良。

征信修复需多管齐下:

紧急处理:发现逾期立即还清欠款,根据《征信业管理条例》第十六条,欠款结清5年后自动消除记录。

异议申诉:针对银行过错导致的错误记录,提交身份证复印件、还款凭证等材料,法定处理时限20个工作日。

信用重建:修复期间保持信用卡正常使用,建议每月使用额度30%-50%并全额还款。某客户通过12期完美用卡记录,将征信评分从450提升至620。

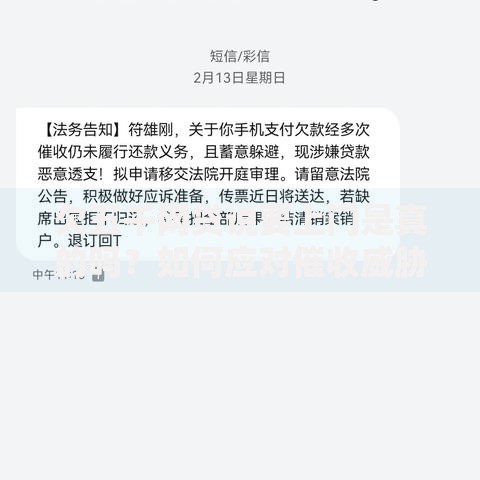

上图为网友分享

短期资金缺口应对方案:

? 抵押类:房产二次抵押贷款(LTV可达70%)

? 信用类:公积金信贷(利率3.25%-4.5%)

? 变现类:闲置物品通过正规平台折价变现

? 政策类:申请地方人社局的创业扶持贷款

需警惕以"修复征信"为名的诈骗,正规机构不会收取前期费用。某市反诈中心数据显示,2023年征信类诈骗案发率同比上升37%。

特殊场景应对要点:

法拍房停贷:在法院裁定书下达后,可主张解除还款义务,但需及时办理征信异议。

开发商违约:依据《商品房买卖合同司法解释》第二十条,购房者有权中止还款且不影响征信。

债务重组:通过AMC公司进行债权转让,典型案例显示某客户将年利率从15.4%降至8.2%,月供减少43%。

建议涉及法律纠纷时,保留所有书面通知和沟通记录,必要时申请公证保全证据。

发表评论

暂时没有评论,来抢沙发吧~