本文深度解析个人放贷的常见渠道类型,对比银行信用贷、网贷平台、民间借贷等模式的优缺点,并提供正规渠道筛选方法。通过真实案例揭示资金风险和法律边界,帮助用户建立合规借贷认知体系。

目录导读

- 个人放贷款的口子有哪些类型?

- 如何选择正规放贷渠道?

- 银行信用贷有哪些具体要求?

- 网贷平台存在哪些潜在风险?

- 民间借贷需要注意哪些法律问题?

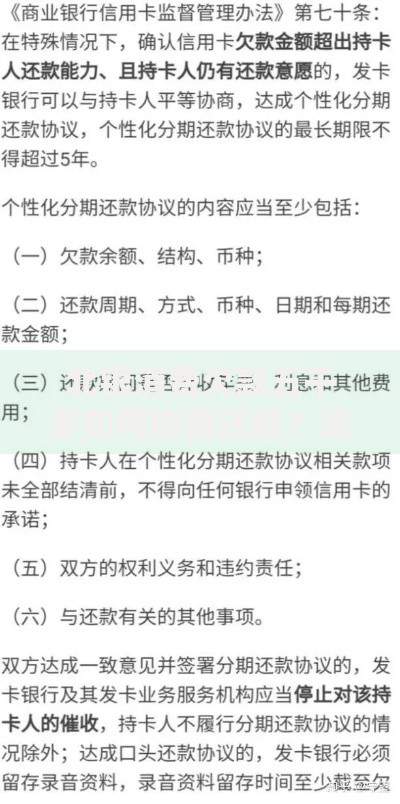

1. 个人放贷款的口子有哪些类型?

个人融资渠道主要分为三大类:金融机构贷款、网络借贷平台和民间借贷市场。银行体系包含信用卡分期、消费信用贷、抵押贷款等产品,年利率普遍在4%-15%区间。网贷平台分为持牌机构与信息中介两类,典型产品包括:

- 消费分期:京东白条、花呗等

- 现金借贷:微粒贷、借呗等

- P2P撮合:已全面清退转型

民间借贷则包含亲友借款、典当行质押、民间钱庄等非正规渠道,需特别注意法律合规性。不同渠道在放款速度、利率水平、风险系数等方面存在显著差异。

上图为网友分享

2. 如何选择正规放贷渠道?

辨别正规渠道需把握三个核心要素:持牌资质、利率公示和合同规范。根据央行规定,金融机构必须在营业场所公示金融许可证,网贷平台需在网站显著位置展示备案信息。利率方面,最高人民法院明确民间借贷利率不得超过LPR四倍(当前约15.4%)。合同审查要重点注意:

- 是否存在砍头息等违规收费

- 逾期罚息计算方式是否合规

- 担保条款的法律效力认定

建议通过人民银行征信中心查询放贷机构资质,优先选择接入征信系统的平台。

3. 银行信用贷有哪些具体要求?

银行信用贷款主要考察申请人五维资质:信用记录、收入证明、工作稳定性、负债比率和资产状况。具体要求包括:

- 征信报告:近2年无连三累六逾期记录

- 收入流水:税后月收入需覆盖月供2倍以上

- 工作年限:当前单位连续工作满12个月

- 负债率:信用卡使用额度不超过授信80%

以工商银行融e借为例,优质客户可申请最高80万元信用贷,年化利率低至3.7%,但需提供公积金缴存证明或纳税记录。

上图为网友分享

4. 网贷平台存在哪些潜在风险?

网络借贷主要存在三大风险点:信息安全、综合费率和暴力催收。部分平台通过SDK违规收集用户通讯录、位置信息等隐私数据。在费率计算方面,有些平台采用等本等息的计息方式,实际年化利率可达36%。典型风险案例包括:

- 某平台借款1万元,分12期还款,每月还1000元,实际利率达35%

- 用户逾期后被曝通讯录,遭遇短信轰炸等软暴力催收

- 借款合同暗藏服务费、担保费等隐形费用

建议借款前使用IRR公式计算真实利率,仔细阅读电子合同细则。

5. 民间借贷需要注意哪些法律问题?

根据《民法典》第六百八十条,民间借贷需重点把控三个法律要件:书面合同、利率上限和资金用途。合同必须明确约定借款金额、期限、利率及还款方式,建议采用标准格式文本。法律特别规定:

- 年利率超36%部分可主张返还

- 赌债等非法债务不受法律保护

- 大额借款需留存银行转账凭证

出借人应避免现金交付,通过银行转账备注借款用途。若涉及房产抵押,必须办理抵押登记手续方具法律效力。

上图为网友分享

暂时没有评论,来抢沙发吧~