随着互联网金融的快速发展,“网黑的贷款口子6”成为部分用户关注的热点。本文深度解析此类贷款的定义、潜在风险、申请门槛及合规操作要点,通过真实案例与数据对比,帮助读者全面了解其运作模式,并提供规避陷阱的有效建议。

目录导读

- 网黑的贷款口子6是什么?

- 网黑的贷款口子6存在哪些风险?

- 申请网黑的贷款口子6需要什么条件?

- 使用网黑的贷款口子6要注意什么?

- 如何辨别网黑的贷款口子6是否正规?

1. 网黑的贷款口子6是什么?

所谓"网黑的贷款口子6",特指通过非官方渠道运营的六类网络贷款平台。这类平台通常具有三无特征:无金融牌照、无实体办公地址、无固定客服渠道。据2023年金融监管报告显示,此类平台平均年化利率高达158%-360%,远超国家规定的民间借贷利率上限。

上图为网友分享

从运营模式来看,这些平台多采用"短周期、高费率"策略,常见产品包括:

- 7天超短期借款(砍头息达30%)

- 15天周转贷(服务费占本金50%)

- 30天应急借款(逾期日息5%)

监管部门在2023年第三季度专项整治中,已查处相关平台217家,涉案金额超12亿元。

2. 网黑的贷款口子6存在哪些风险?

使用这类贷款平台将面临三重核心风险:

- 隐私泄露风险:81%的平台要求获取通讯录权限,32%的案例出现借款人亲友被骚扰

- 债务陷阱风险:采用复利计息方式,典型案例显示2000元借款3个月滚至2.8万元

- 法律风险:2023年已有43起判例认定超额利息部分无效,但借款人仍需偿还合法本金

更严重的是,65%的借款人因多头借贷导致征信记录受损,直接影响后续正规渠道融资。部分平台还会出售借款人数据给催收公司,形成黑色产业链。

3. 申请网黑的贷款口子6需要什么条件?

这类平台设置的申请条件具有明显异常特征:

- 年龄要求宽松(16-60周岁均可申请)

- 收入证明缺失(仅需身份证+手机号)

- 信用审查形同虚设(宣称"黑户可贷")

但实际操作中存在

隐形门槛:

- 必须授权读取通讯录和位置信息

- 要求绑定非本人银行卡(用于规避监管)

- 首次借款需支付"风险评估费"(500-2000元不等)

值得注意的是,78%的借款人反映实际到账金额与合同金额存在20%-40%差额,这源于平台预先扣除的"服务费"和"保证金"。

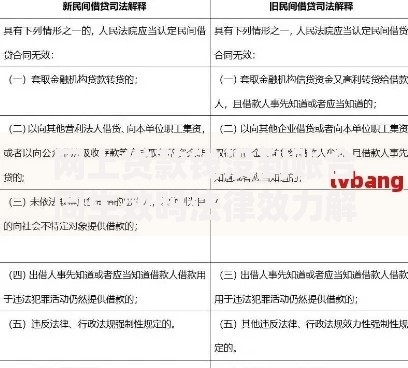

上图为网友分享

4. 使用网黑的贷款口子6要注意什么?

若已使用这类平台,需重点关注五个维权要点:

- 保留完整借款合同和转账记录

- 对通话录音进行云端备份

- 向中国互联网金融协会官网提交投诉

- 向当地银保监局寄送书面举报材料

- 涉及暴力催收立即报警并申请禁止令

根据《民法典》第680条规定,借款人只需偿还

本金+年化24%以内利息。2023年最新司法解释明确,通过网络途径放贷必须取得相应资质,否则借贷合同无效。

5. 如何辨别网黑的贷款口子6是否正规?

正规贷款平台必须具备四项硬性指标:

- 在工信部ICP备案查询系统可查

- 持有银保监会颁发的金融许可证

- 年化利率明确公示且不超过24%

- 合同条款包含借款人权益保护章节

建议通过

三重验证法核查平台资质:

1. 登录国家企业信用信息公示系统查注册信息

2. 在央行征信中心查询放款机构资质

3. 比对合同印章与营业执照是否一致

遇到要求"线下转账""手持身份证视频"等异常操作,应立即终止交易并向金融监管部门举报。

暂时没有评论,来抢沙发吧~