征信记录不良时,如何寻找可靠的贷款渠道成为难题。本文深度解析征信差人群的借贷策略,涵盖信用修复技巧、合规贷款渠道选择、风险防范要点等内容,帮助用户系统掌握征信不良情况下的资金解决方案,并提供实用操作建议。

征信不良群体在寻求贷款时,面临的首要问题是风险识别。部分非正规贷款机构利用借款人急切心理,设置多重收费陷阱。例如要求预先支付手续费、保证金等不合理费用,或通过虚高合同金额制造债务纠纷。

利率风险需重点关注,某些平台采用日息计算方式,实际年化利率可达300%以上。借款人需掌握以下识别要点:

1. 确认机构是否具有金融牌照

2. 仔细核对合同借款金额与到账金额

3. 计算实际年化利率是否超过36%红线

4. 警惕要求提供通讯录访问权限的平台

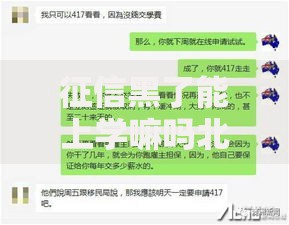

上图为网友分享

征信受损并不完全丧失贷款资格,关键在于申请策略优化。建议采取分步申请法:

第一步:获取个人信用报告,明确不良记录类型。信用卡逾期与贷款违约的处理方式存在差异,需针对性准备证明材料。

第二步:选择抵押类贷款产品,房产、车辆等资产可提高审批通过率。某商业银行数据显示,抵押贷款对征信的容忍度比信用贷款高40%。

第三步:尝试联合担保方式,优质担保人的信用背书能有效弥补借款人征信缺陷。

合规贷款渠道可分为三大类:

1. 地方性金融机构:农村信用社、村镇银行等机构的风控标准相对灵活,部分地区推出农户专项贷款,允许用土地承包权作为信用背书。

2. 消费金融公司:持牌消费金融公司的征信评估维度更丰富,某头部平台将社交数据纳入风控模型,可使审批通过率提升18%。

3. 数字银行产品:微众银行微粒贷、网商银行网商贷等产品采用大数据征信,对央行征信依赖度较低。

需特别注意,选择平台时应核实其是否接入国家互联网金融安全技术专家委员会监测系统,该认证可有效规避非法平台。

征信修复存在双轨影响机制。合规贷款按时还款可产生正向修复作用,某征信中心案例显示,连续12期正常还款的借款人,信用评分平均提升65分。但若选择高利率非正规渠道,可能陷入债务循环导致信用进一步恶化。

关键控制点包括:

保持单平台借款金额不超过月收入3倍

将还款日期设置在工资发放日后3-5个工作日

建立专项还款资金池,避免资金混用

每季度查询一次征信报告,监控信用变化

征信修复是系统性工程,建议实施三维优化策略:

时间维度:不良记录自结清之日起保留5年,但银行重点考察近2年记录。保持当前账户24个月良好使用记录,可使贷款通过率提升至75%。

数据维度:主动完善公积金、社保等替代数据,某城商行试点项目显示,补充6个月社保缴纳记录可使额度审批提高30%。

产品维度:选择与征信关联度较低的产品,如保单质押贷款、供应链金融等,某保险公司数据显示,保单现金价值贷款的平均审批时效仅需2个工作日。

发表评论

暂时没有评论,来抢沙发吧~