全款房信用贷款口子为房主提供灵活融资方案,本文深度解析其准入要求、操作流程及注意事项,涵盖征信要求、材料准备、利率比较等核心内容,帮助借款人规避风险并选择最优贷款方案,同时通过实际案例揭示不同场景下的应用策略。

全款房信用贷款的核心目标群体包含三类人群:短期资金周转需求者、不愿办理抵押登记手续的房主以及需要快速放款的紧急用款人。具体适用场景包括但不限于:

在准入条件方面,借款人需满足年龄22-60周岁、房产持有满6个月、征信查询次数季度不超5次等硬性要求。特别需要注意的是,房产所在城市的经济活跃度直接影响贷款审批通过率,一线城市核心地段房产最高可获评估值50%的信用额度。

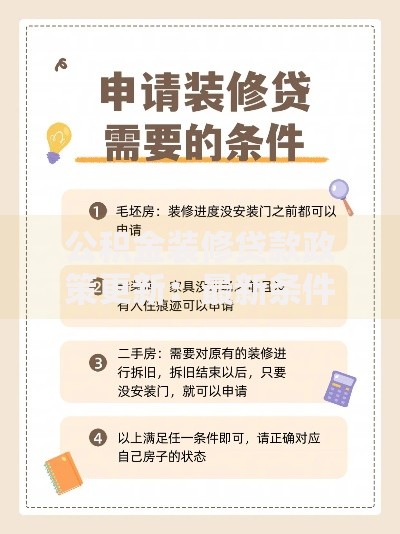

基础材料准备需遵循三证齐全原则:房产证、身份证、收入证明缺一不可。进阶材料包括:

上图为网友分享

材料审核要点中,房产产权清晰度是核心考察要素。共有房产需提供共有人同意书,法拍房需补充法院裁定文书,继承房产须公证遗嘱。建议提前做好材料预审,避免因资料瑕疵导致审批延误。

贷款额度采用双轨制测算模型:基础额度=房产评估值×30%+月收入×12,附加额度根据职业稳定性、社保缴纳年限等参数动态调整。具体影响因子包括:

通过某商业银行实际案例测算,市值500万元的全款商品房,公务员身份借款人最高可获批230万元信用贷款,而私企员工最高仅能获得150万元额度。

上图为网友分享

从风险控制维度分析,两种贷款模式存在三大核心差异:

| 对比项 | 信用贷款 | 抵押贷款 |

|---|---|---|

| 资金成本 | 年化8%-15% | 年化4%-6% |

| 放款时效 | 3-5工作日 | 15-30工作日 |

| 风险系数 | 征信污点风险 | 资产处置风险 |

建议短期周转选择信用贷款,长期大额资金需求优先考虑抵押贷款。需特别注意信用贷款逾期后果:逾期90天将触发法律诉讼程序,影响子女政审等重要事项。

风险防控体系构建需重点关注三个维度:

上图为网友分享

典型风险案例显示,某借款人将信用贷款资金违规投入股市,被银行监测到异常交易后,不仅要求提前结清贷款,还产生20%的违约金。建议建立资金隔离账户,确保贷款资金与日常账户物理分离。

发表评论

暂时没有评论,来抢沙发吧~